2023年6月9日上午9時58分,大榭石化煉化一體化項目2×45萬噸/年聚丙烯裝置開工儀式在項目場地隆重舉行。

大榭石化煉化一體化項目2×45萬噸/年聚丙烯裝置是目前國內同系列最大規模的聚丙烯項目,項目采用中國石化第三代環管法聚丙烯工藝技術(ST-III),產品包括均聚、無規共聚和抗沖共聚等,項目建成后,大榭石化聚丙烯產能將達到120萬噸/年,有利于大榭石化夯實產業基礎,發展和壯大產業鏈條。

開局就是決戰,起步就是沖刺。接下來,大榭石化將擰緊“螺絲扣”、壓實“責任鏈”,全力以赴地做好項目協調服務工作,將2×45萬噸/年聚丙烯裝置建設成為高質量、高標準的精品工程,向著將大榭石化打造成為千萬噸級煉化一體化產業基地的宏偉目標邁進。

6月7日,福建中沙乙烯項目兩套聚丙烯裝置基礎工程設計開工會在北京石油化工工程有限公司(簡稱:北油工程)順利召開。北油工程承接的40萬噸/年共聚沖壓聚丙烯裝置和55萬噸/年均聚聚丙烯裝置分別采用了JPP臥式和SABIC氣相反應先進工藝技術,技術標準高、設計要求細致、管控措施規范、工作界面多。

聚丙烯的“黃金時代”又回來了?

開年來,聚丙烯價格一路走低,從年內最高點8300元/噸一路下跌至近期最低點6871元/噸,跌幅達到17%。新產能的投放,疊加下游需求弱,使得供應端壓力增大,供需難以維持平衡,矛盾加劇。

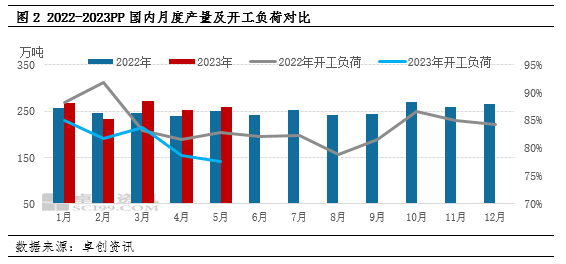

2023年4月,國內PP開工負荷率平均78.62%,較3月下降5.13個百分點,較去年4月下降2.97個百分點,創下近5年內的新低。5月份開工率進一步下降,國內PP裝置開工負荷預估為77.59%,較4月份下降了1.03個百分點,其中油制PP開工負荷率在76.57%,煤制81.92%,PDH制在75.5%。月內裝置檢修損失量預估約51.22萬噸,較上月增加1.85萬噸,4月份實際檢修損失量為49.37萬噸。下月來看,新增廣州石化一線、蘭州石化、延長中煤榆林三線、大慶煉化新線、揚子石化2PP等裝置計劃檢修。

雖然開工負荷降低,但5月產量預估在259.35萬噸,環比增長2.41%,同比增長3.29%。2023年1-5月累計產量為1286.93萬噸,較去年同期增長3.77%。隨著前期投產的裝置落地運行,國內PP產量也一直在增長中。

2023年聚丙烯有多套裝置計劃投放,國內聚丙烯產能已經逐漸接近過剩。截止2023年一季度末,總產能已達到3762萬噸/年。一季度共計215萬噸聚丙烯產能投產,二季度仍有近220萬噸/年的PP產能釋放,其中東莞巨正源二期60萬噸/年、東華能源茂名一期40萬噸/年、京博石化二線20萬噸/年、安徽天大30萬噸/年,計劃于5月前投產,寧夏寶豐三期50萬噸/年,計劃于6月份投產。

隨著原料價格的下跌,成本端對聚丙烯價格的支撐力度不斷減弱。

自年后開始丙烷價格持續下滑,PDH制聚丙烯的生產利潤環比好轉。由于PDH企業大多為民營企業,對利潤的敏感度較高,PDH裝置的開工情況受PDH生產利潤的影響較大,而PDH的產能在聚丙烯總產能中占比達到16%,PDH裝置的產能是聚丙烯最為重要的邊際產能。在目前PDH裝置生產利潤尚可的情況下,PDH裝置的生產意愿較好。除此之外,近期隨著煤炭價格的走弱,甲醇價格也隨之回落,外采甲醇制聚丙烯的生產利潤環比好轉,外采甲醇制聚丙烯裝置的生產意愿環比前期有好轉。

由于5月內國際原油價格先跌后漲,油制聚丙烯成本支撐小降后上行,但聚丙烯出廠價格月內下調,油制聚丙烯利潤整體下行。煤制成本支撐相對平穩,聚丙烯成本月內震蕩為主。煤制聚丙烯受出廠影響,利潤大幅走低。PDH制聚丙烯,由于進口丙烷價格先跌后漲,但國內聚丙烯售價走低,雙邊壓縮下,利潤整體下行。月內油制聚丙烯平均利潤在-759元/噸;煤制聚丙烯平均利潤在327元/噸,甲醇制聚丙烯平均利潤在-870元/噸,PDH制聚丙烯平均利潤在126元/噸。得益于成本變化,PDH制平均利潤較上月稍有好轉,月內油制平均利潤較上月小幅好轉;煤制、甲醇制聚丙烯平均利潤較上月走低。

近期,各工藝路線PP石化企業成本較高。后市來看,進入6月份全球原油消費進入到傳統意義上的旺季,在剔除了其他不可抗力的因素后,原油市場在需求逐步恢復的過程中呈現震蕩走高的態勢。預計6月份油制聚丙烯成本依然堅挺。

煤炭主產地內蒙古市場除個別煤礦完成生產任務停產之外,多數煤礦保持正常生產,整體煤炭供應基本穩定。預計6月份煤制聚丙烯成本變化不大。

進入6月份甲醇處于需求淡季,基本面偏空預計影響甲醇價格走勢,整體價格偏弱震蕩為主。預計6月份甲醇制聚丙烯成本小幅下行。進口丙烷價格當前已經處于相對低位,預計6月份PDH制聚丙烯成本有所支撐。

聚丙烯競爭“頭破血流”,但高端聚丙烯依舊是一片藍海!

我國聚烯烴產品以中低端通用料為主,目前國內已出現產能過剩、產品同質化競爭嚴重等現狀。然而,我國高端聚烯烴產品嚴重依賴于進口。

截止2020年,我國高端聚烯烴總產量為500萬噸左右,消費量達到1140萬噸,自給率僅為44%。以茂金屬聚乙烯(mPE)為例,目前中國市場的需求量約為100萬噸左右,但2020年中國產量僅有11萬噸,自給率約有28%,進口依存度超過92%。而辛烯共聚聚乙烯自給率9%、超高分子量聚乙烯的自給率相對較高,已超過60%,但POE彈性體、EVOH甚至未實現工業化生產,雖已建成中試裝置,產品也開始試用,但距離工業化生產還有一段距離,產品大多依賴進口。

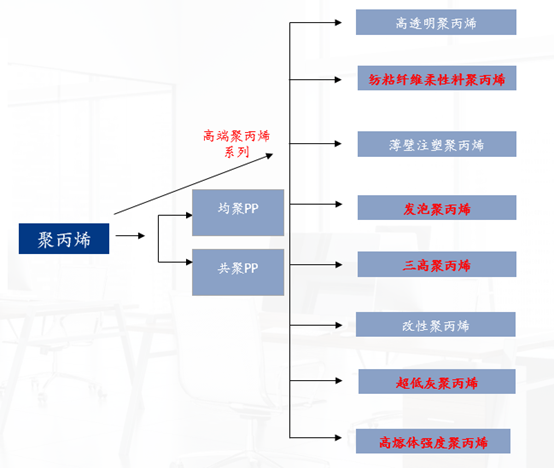

雖然中國聚丙烯在全球產能占比不斷提升,但大而不強的劣勢逐步凸顯,供應壓力大增情況下,國內生產企業著眼于全球化視角,不斷進行差異化、專業化、高端化發展。近年來國內聚丙烯生產企業積極投身高端聚丙烯研究,如民營企業的研發主要集中在普通家用聚丙烯和包裝用聚丙烯領域,而中石化、中石油等企業的聚丙烯研發方向,則集中在專用料聚丙烯,目前國內高端聚丙烯開發主要有:茂金屬聚丙烯、高熔體強度聚丙烯、發泡聚丙烯、高透明聚丙烯、“三高兩低”聚丙烯、低灰分熱成型聚丙烯、高結晶聚丙烯、超高分子量聚丙烯、高光澤聚丙烯、紡粘纖維柔性料聚丙烯等。

現階段,中國聚丙烯產能過剩已經是行業最嚴峻的問題,擴能步伐增加,及全球資源大流通背景下,為達市場穩定,“減”進口、“擴”出口助力中國聚丙烯實現再平衡。“減進口”是指增加高端聚丙烯研發,實現進口產品逐步替代“擴出口”加快海外市場開拓步伐,增加聚丙烯出口量。兩個方向同步前進,共同助力實現國內聚丙烯行業再平衡。

但隨著中國聚丙烯產能的快速擴張,產能大而不強的劣勢逐漸凸顯,根據全球共聚聚丙烯資源流通情況來看,當下在聚丙烯共聚料領域,中國在全球仍處主要進口國位置,雖中國聚丙烯近年來擴能迅速,但基于技術壁壘,多種高端聚丙烯系列仍依賴進口。

首先是進口資源替代,就是高端資源研發,近年來國內聚丙烯生產企業積極投身高端聚丙烯研究,如民營企業的研發主要集中在普通家用聚丙烯和包裝用聚丙烯領域,而中石化、中石油等企業的聚丙烯研發方向,則集中在專用料聚丙烯,目前國內高端聚丙烯開發主要有:茂金屬聚丙烯、高熔體強度聚丙烯、發泡聚丙烯、高透明聚丙烯、“三高兩低”聚丙烯、低灰分熱成型聚丙烯、高結晶聚丙烯、超高分子量聚丙烯、高光澤聚丙烯、紡粘纖維柔性料聚丙烯等。但短期內技術仍難達埃克森美孚、利安德巴塞爾等行標企業高度,難以撼動國外生產企業在各類高端聚丙烯領域壟斷位置。

盡管短期內國產資源難以完全替代進口,雖近年來國內聚丙烯再產品質量得到長足發展,單從物性表來看,各類指標相差不大,但實際產出制品質量仍有較大差別,不被下游認可,仍存發展空間。

國內生產企業加快研發步伐帶來的利好是雙面的,不僅可以實現國產替代,減少進口,并且可以依靠價格優勢,實現多品種出口。

并且在高端聚丙烯技術研發基礎上,增加出口品類,現階段雖仍以拉絲、均聚等通用料為主,但也有纖維、BOPP、透明等品類的逐步出口,出口品類更多元。并且隨著近年來國內主要生產企業不間斷進行策略性出口,出口面得到長足發展,出口范圍不再局限于東南亞、南亞等地,陸續開拓歐美、南美、非洲、拉丁美洲等地,出口范圍更加廣泛,及時關注全球各地PP價格及需求,靈活選擇出口產銷國,積極開拓出口范圍。

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢