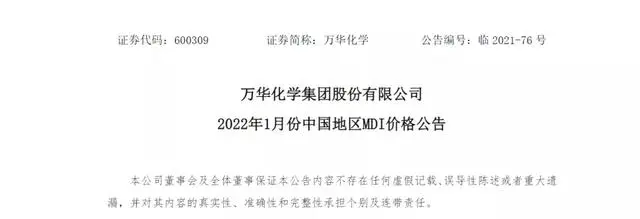

萬華MDI連續兩月下調

12月27日晚,萬華化學發布公告,自2022年1月份開始,純MDI掛牌價22500元/噸(比2021年12月份價格下調1300元/噸);萬華化學集團股份有限公司中國地區聚合MDI市場掛牌價21500元/噸(同2021年12月份相比沒有變動)。

這已經不是萬華化學第一次發布降價公告,之前萬華化學就曾宣布2021年12月份開始,中國地區聚合MDI價格下調1500元/噸。

年內暴漲420%,ABS跌至年初水平

自四季度開始,塑化市場隨著國家調控一路下跌,但據相關數據顯示,2021年化工和橡塑大宗商品仍然呈整體上漲趨勢,尤其是化工市場,部分原料漲幅竟呈數倍增長!

據生意社數據統計,自2021年1月1日至今,上漲的化工大宗占比88%,其中漲幅超過100%的產品有12種,漲幅前三為:碳酸鋰(+420%)、氫氧化鋰(307.05%)、硫酸銨(214.29%);

下跌的化工大宗占10%,共有9種,其中跌幅前三為:雙氧水(-44.76%)、丁二烯(-40.36%)、環氧丙烷(-37.04%)。

橡塑板塊年內漲幅超10%的產品共8種,漲幅前三分別是PET(40.06%)、順丁橡膠(35.90%)、丁腈橡膠(26.84%);

下跌的產品共3種,分別是PP熔噴(-12.29%)、ABS(-3.81%)、PP纖維(-2.40%)。

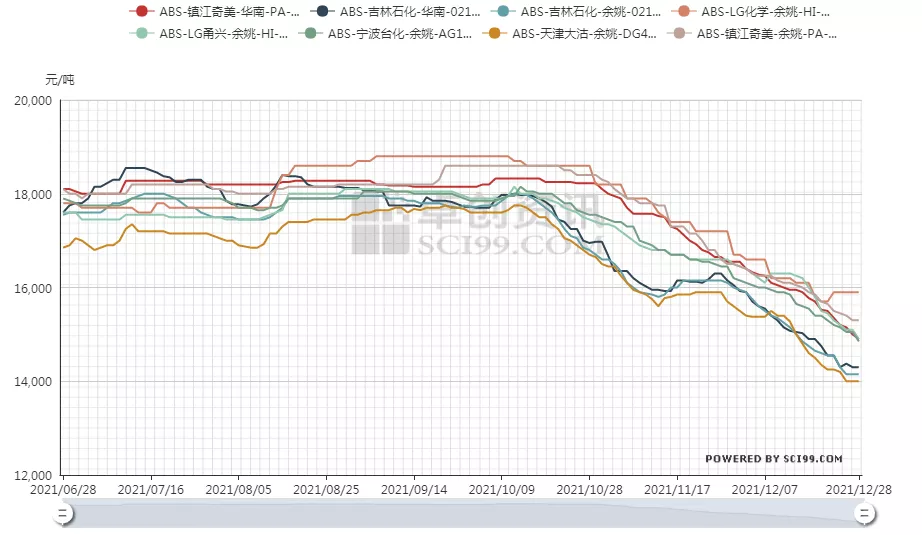

塑料市場經過連續兩個半月的調整,原料價格逐步回落,尤其是ABS,截至12月27日,ABS市場均價已回落至比年初更低的價格,部分牌號價格已跌至14000元/噸!

停運通知出爐,工廠暫停接單

自12月9日至27日,陜西省西安市累計報告新冠肺炎本土確診病例810例,25日、26日、27日連續三天,西安市單日新增確診病例破百!

另外,根據“南京發布”的最新消息,12月28日凌晨,南京市建鄴區在對口岸高風險崗位閉環管理人員例行核酸檢測中,發現一例陽性。經復核1名引航員為陽性,其余4人(含貨車司機)均為陰性。有業內人士表示,南京龍潭碼頭已經進行封閉管理!

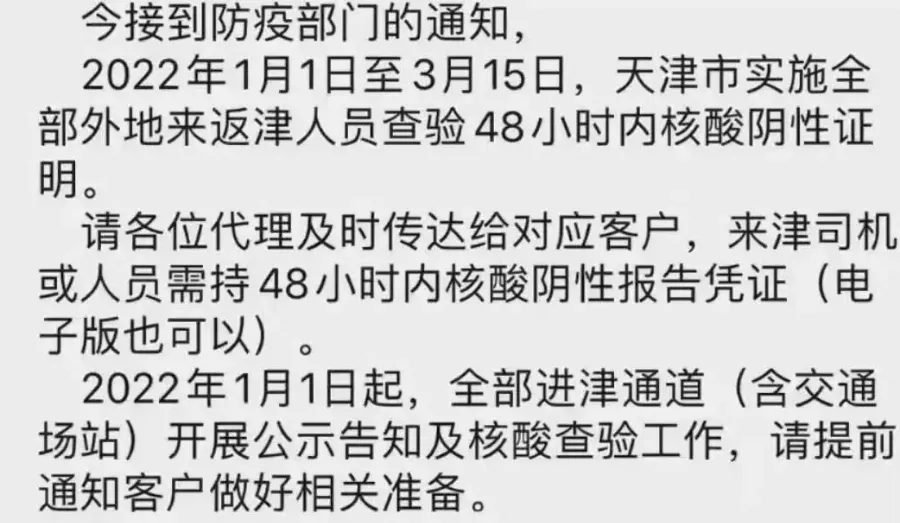

另外,天津發布最新防疫政策!2022年1月1日至3月15日,天津市實施全部外地來返津人員查驗48小時內核酸陰性證明制度。

年底將至+疫情防控需要,已有物流公司發布停運通知了!近日,秦粵物流發布《2021年各線路停運通知》:

2021年12月31日,烏魯木齊線路停運;

2022年1月5日,太原、大同、蘭州、西寧、拉薩線路停運;

2022年1月6日,銀川線路停運;

2022年1月10日,鄭州、臨沂、西安、北京、天津、石家莊線路停運。

2022年1月13日,成都、重慶線路停運。

此外,秦粵物流還提醒,部分線路會因當地疫情管控、天氣及貨量等特殊情況提早停止收貨。

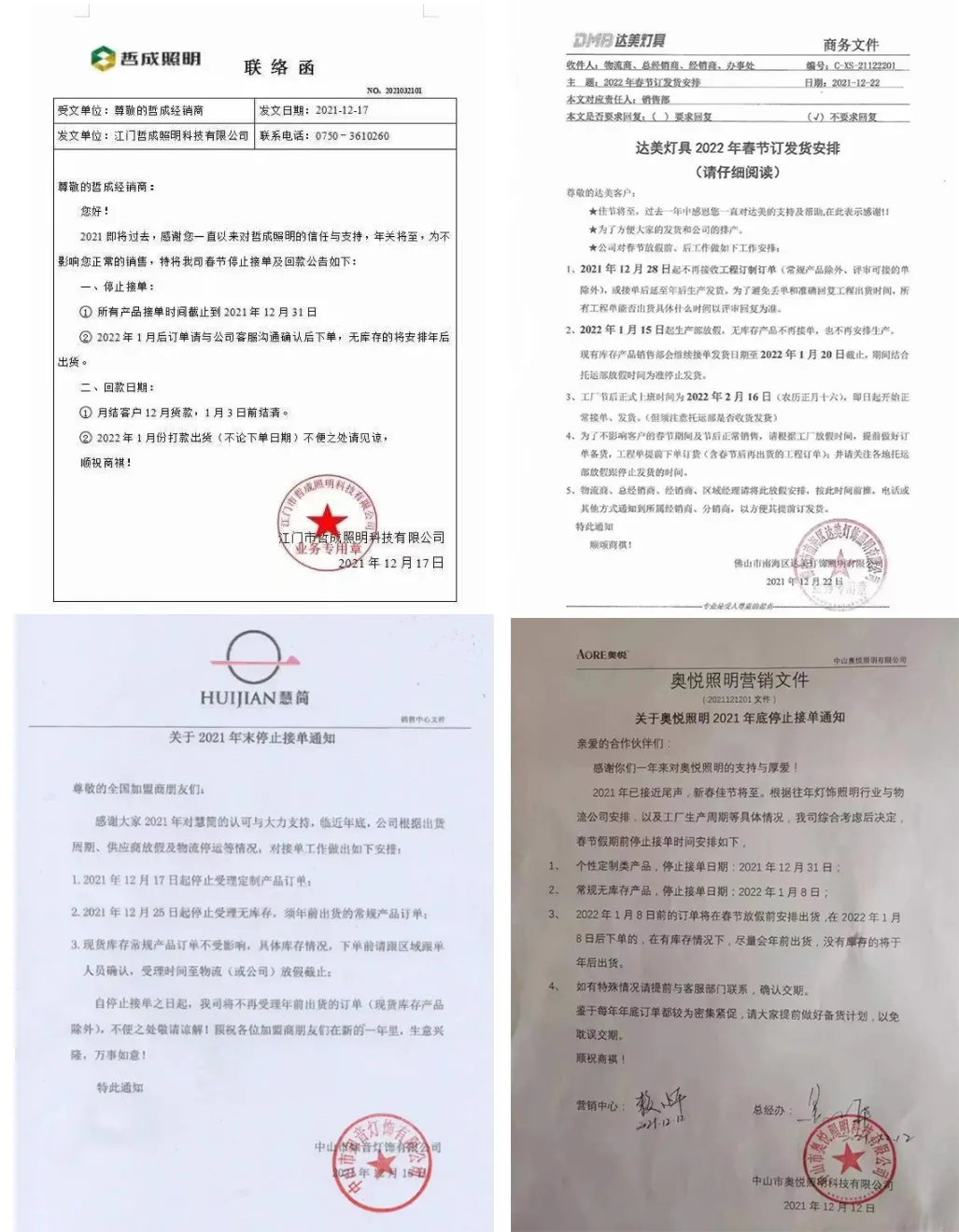

受物流停運、春節將至、疫情防控等方面因素影響,不少企業發布了最新的停止接單通知。

由于今年春節假期提前,加上疫情防控等因素,不少企業也已經提前放假。小八在這里提醒各位老板,提前備貨!

特別提醒:今年不確定因素增加,請各位老板們理性備貨。

下面我們一起來看看12種塑料原料市場的行情走勢分析。

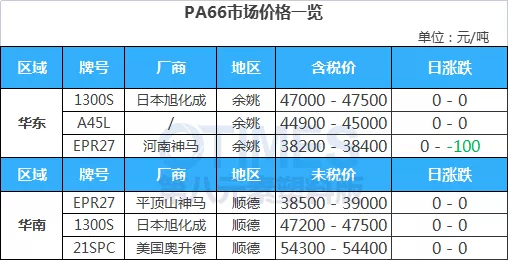

No.1 PP:偏弱整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PP期貨低位運行抑制市場氣氛,貿易商隨行出貨為主,現貨報盤重心繼續下移。下游工廠接貨謹慎,成交一般,心態仍顯疲憊。 ● 后市預測 ● 預計,今日PP市場區間整理為主。 以華東為例,預計拉絲主流價格在8000-8150元/噸。 No.2 PE:繼續下跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PE市場價格繼續下跌,華北大區線性和高壓部分跌50-100元/噸,低壓注塑和拉絲部分跌50元/噸,中空部分跌100元/噸,膜料個別跌50元/噸;華東大區線性部分跌50元/噸,高壓部分跌50-100元/噸,低壓拉絲和注塑部分跌50-100元/噸;華南大區線性跌50-100元/噸,高壓部分跌50元/噸,低壓注塑漲跌50-100元/噸,膜料、拉絲和中空部分跌30-50元/噸。線性期貨低開低位運行,挫傷市場玩家交投信心,臨近月底市場交投氣氛清淡,持貨商隨行讓利報盤,下游工廠開工積極性不高,接貨剛需為主,對市場支撐較為有限,實盤價格側重商談。 ● 后市預測 ● 預計,今日國內PE市場或以震蕩為主,LLDPE主流價格預計在8550-8800元/噸。 No.3 ABS:窄幅震蕩 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 因區域市場現貨庫存不多,近期部分市場價跌幅收窄,剛需小單補貨。月底華南市場部分空單回補。整體交投氣氛稍有改善,但中間商和大型下游工廠維持謹慎操作,囤貨需求表現低迷。 ● 后市預測 ● 預計,短線ABS市場或趨于窄幅整理走勢。 No.4 PS:微幅調整 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 原料苯乙烯窄幅調整,對PS單邊指引有限;持貨商周內多無出貨壓力,報價堅挺,但供應增加疊加終端企業春節備貨意愿一般的預期下,市場買盤跟進一般,整體市況未有明顯改善。 ● 后市預測 ● 預計,短線PS價格或弱勢趨穩。 No.5 PVC:波動不大 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨反彈明顯,現貨成交一般,企業銷售任務仍重,終端采購積極性一般,貿易商維持觀望為主,現貨價格波動不大。 ● 后市預測 ● 預計,今日國內PVC市場波動不大,華東SG-5價格或將8400-8550元/噸。 No.6 EVA:震蕩整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 終端部分企業入市補倉,貿易商庫存偏低的情況下,隨行就市報盤。市場成交價格變動不大,實盤側重一單一談。 ● 后市預測 ● 預計,今日EVA價格或僵持整理,VA18含量發泡料或在16000-21000元/噸。 No.1 PA6:高位運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 純苯市場價格小幅走高,對己內酰胺市場支撐偏強,場內貨源供應穩定,月初合約價格預期偏強,買盤接貨意向好轉,華東己內酰胺液體市場價格窄幅偏強,廠家報盤探漲。 ● 后市預測 ● 預計,短期PA6市場高位運行。 No.2 PA66:偏弱運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 華東己二酸市場整理維持,日內貿易商報盤有限,實單商談維持,下游謹慎觀望,隨用隨采為主,等待工廠消息面指引。 ● 后市預測 ● 預計,短期PA66市場繼續下滑。 No.3 PC:謹慎觀望 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 目前市場多品牌行情集中,市場心態分歧觀望仍存,短期供應面暫無明顯增加,剛需交投視量進行中。昨日浙石化延續加價競拍進程,環比略有跌勢。 ● 后市預測 ● 預計,近期低端窄幅整理,中高端窄幅弱勢的態勢仍或延續。 No.4 PMMA:變化不大 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 月底階段,賣方操作積極性不高,報價變化有限,下游消耗庫存為主,現貨采購積極性一般,實單商談重心變化不大。 ● 后市預測 ● 預計,短線國內PMMA粒子市場震蕩運行,華東市場國產粒子參考14500-16000元/噸,華東市場進口粒子價格在14000-16500元/噸,后期將進一步關注原料及成交情況。 No.5 POM:窄幅上行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● POM出廠價格暫無調整,各廠家暫無庫存壓力,市場穩中小幅走高,部分報盤漲幅100-200元/噸,終端需求跟進緩慢,靈活成交。 ● 后市預測 ● 預計,近期國內POM市場堅挺走高,密切關注廠家最新指引消息。 No.6 PET:窄幅上漲 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 聚酯原料現貨價格延續上漲趨勢,PTA收漲50至4850元/噸,MEG收漲25至4810.0元/噸。聚合成本5758.10元/噸。日內原油及聚酯原料進一步上漲,聚酯瓶片成本端存在一定支撐,且現貨流通進一步收緊,聚酯瓶片窄幅跟漲,且下游迎來貿易商集中補倉行為,遠期訂單交投氣氛活躍。 ● 后市預測 ●

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢