停運!塑化大省開啟“速凍”模式

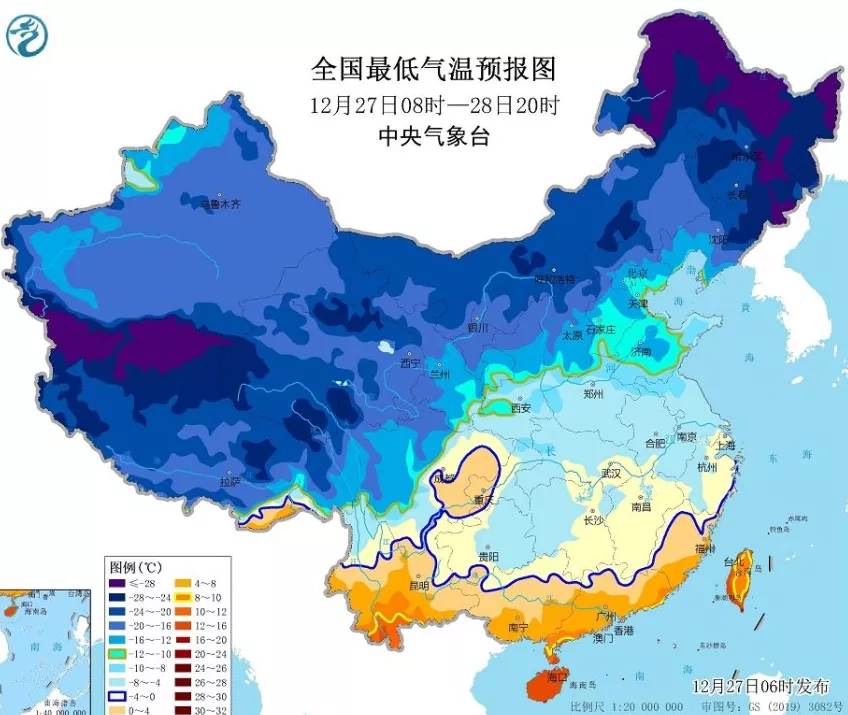

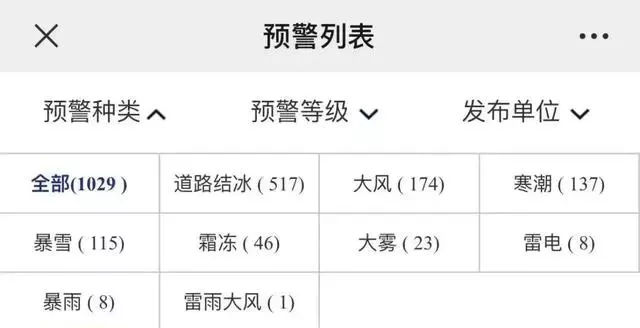

今冬第六輪寒潮來勢洶洶,一路向南直抵海南,多地氣溫將創今年入冬以來新低,中央氣象臺升級發布寒潮黃色預警,中國氣象局持續四級應急響應,全國多地區開啟“速凍”模式。 根據中國氣象局發布消息,南方很多地方降溫10℃以上,截止到26日早晨,已經有18個大城市創下今冬最低氣溫的新低。上海、杭州、長沙等大城市首次在下半年跌入冰點。 國家預警信息發布平臺顯示,截至發稿,全國共有1029個預警信息,其中道路結冰517個、寒潮137個、暴雪115個。 從交通運輸部了解到,截至26日17時,受降雪及路面結冰影響,湖北、湖南、四川、貴州境內5條高速16條國省道26個路段封閉。

12月27日,湖南高速路網中心發布路況綜述,截至早上8時,因惡劣天氣,全省有13個收費站入口對所有車輛實行管制,5條主干道管制或緩行。另外,全省所有收費站入口對“兩客一危”、7座以上的客運車輛、用水箱運輸鮮魚的車輛及可能會灑水到路面的車輛采取限行措施。

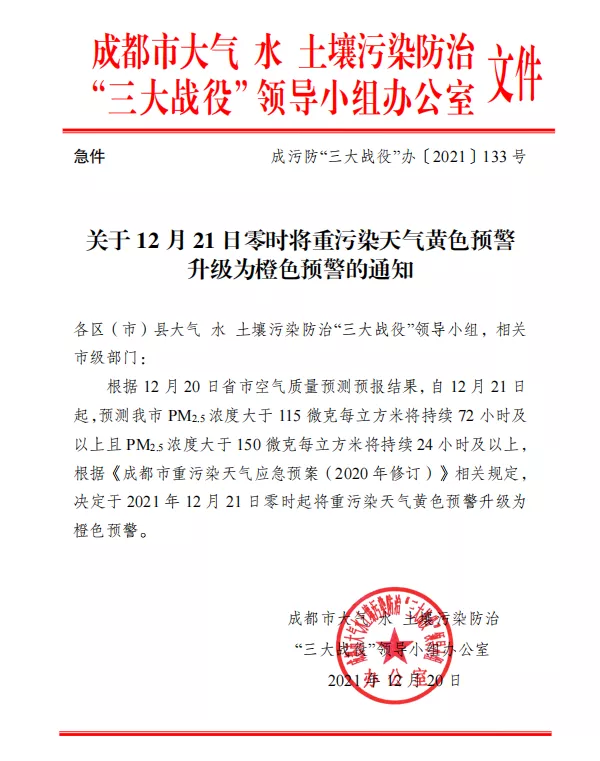

停工令卷土重來,多省市再度停工停產 近日,河北、河南、陜西、山東、四川、江蘇等多區域先后發布重污染天氣預警。其中河北唐山市、衡水市、廊坊市、邢臺市,山東煙臺市、濟寧市、泰安市、聊城市、淄博市等地均發布了重污染天氣橙色預警,同啟動重污染天氣Ⅱ級應急響應。

據不完全統計,截止目前已有6省27市發布重污染天氣預警,新一輪“停工令”又來了。

濟南:發布重污染天氣橙色預警,啟動Ⅱ級應急響應。 淄博:發布重污染天氣橙色預警,啟動Ⅱ級應急響應。 煙臺:發布重污染天氣橙色預警,啟動重污染天氣應急Ⅱ級響應。 濟寧:發布重污染天氣橙色預警,啟動II級應急響應。 濰坊:發布重污染天氣黃色預警,啟動III級應急響應。 濱州:發布重污染天氣橙色預警,啟動Ⅱ級應急響應。 聊城:發布重污染天氣橙色預警,啟動Ⅱ級應急響應。 泰安:布重污染天氣橙色預警,啟動Ⅱ級應急響應。 鄭州:發布重污染天氣橙色預警,啟動重污染天氣Ⅱ級響應。 洛陽:啟動重污染天氣橙色(Ⅱ級)預警響應。 許昌:啟動重污染天氣橙色預警(Ⅱ級)響應。 焦作:啟動焦作市重污染天氣橙色預警(II級響應)。 鶴壁:啟動重污染天氣Ⅱ級(橙色)預警應急響應。 濮陽:啟動重污染天氣橙色預警,實施II級應急響應。 西安:發布重污染天氣橙色預警信息,啟動重污染天氣Ⅱ級應急響應。 咸陽:發布橙色預警信息,啟動Ⅱ級應急響應。 徐州:重污染天氣預警等級從黃色升級至橙色。 成都:將重污染天氣黃色預警升級為橙色預警。 德陽:將重污染天氣應急預警級別升級為橙色預警。 眉山:將重污染天氣黃色預警升級為橙色預警。 樂山:將重污染天氣黃色預警升級為橙色預警,執行重污染天氣Ⅱ級應急響應措施。 唐山:啟動重污染天氣Ⅱ級應急響應。 廊坊:發布重污染天氣橙色預警,啟動Ⅱ級應急響應。 衡水:發布重污染天氣橙色預警,啟動Ⅱ級應急響應。 邢臺:啟動Ⅱ級(橙色)應急響應。

……

多地要求納入應急減排清單的工業企業嚴格依法落實重污染天氣應急預案、應急減排清單確定的減排措施。

此次環保“停工令”將一直持續至2022年3月末,會直接影響到化工、建筑、煤炭、金屬加工等多個對環境污染影響較為嚴重的行業。這也意味著,65個地區的工業企業將在供暖季面臨停限產的遭遇,再想開工生產,就要等到明年開春之后。

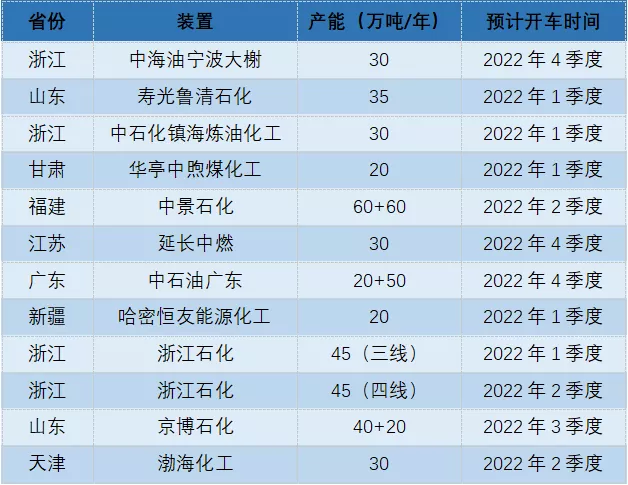

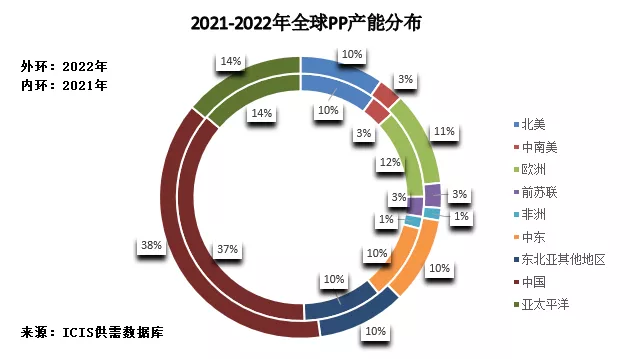

PP產能大爆發,未來出口將進一步擴大 據ICIS預計,2022年中國將有約535萬噸新產能投產。已知的因裝置檢修損失產能為約27萬噸。屆時中國PP產能較2021年將增長約11%,達到約3928.4萬噸,占全球總產能的38%。 2022年中國PP新產能

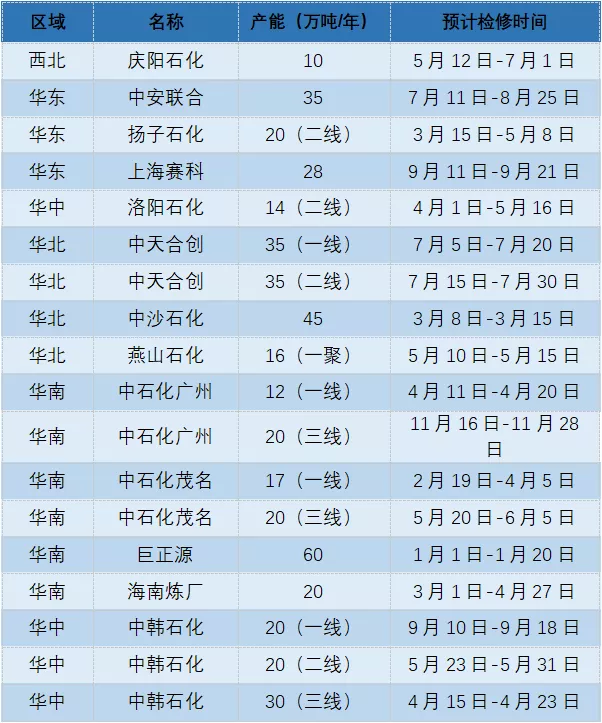

2022年中國PP裝置檢修計劃

從汽車及家電這兩大PP下游領域的產量來看,2022年需求增速預計將遠低于2021年。

此外,據中國社會科學院12月6日發布的《經濟藍皮書》顯示,2021年中國GDP增速預計達到8%左右,而2022年增速預計為5.3%。

此外,政策方面也為供應面提供支撐。

2021能耗雙控及限電政策對上游裝置開工造成影響,部分裝置不同程度地降負或停車,尤其是煤化工受到的影響最大。

但2021年中央經濟工作會議指出,“新增可再生能源和原料用能不納入能源消費總量控制”。國家統計局局長寧吉喆在12月11日出席“2021-2022中國經濟年會”時解釋道,煤化工和石油化工的主要用能就是原料用能。因為它們的能源產品并不全是轉換為二氧化碳排放到空氣中,而是作為生產產品的原料、材料使用。

因此,此項新提法將減弱能耗雙控及限電政策對多個化工行業的影響,為明年包括PP在內的多種化工品供應提供支撐。

面對經濟下行的壓力,需求增速或難跟上供應的增加,意味著PP出口機會大大增加。

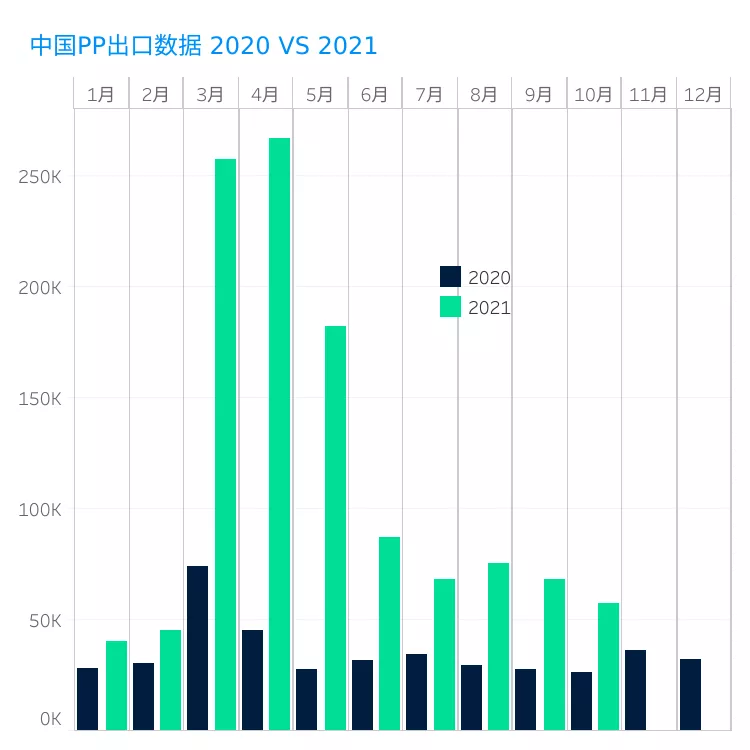

ICIS供需數據庫顯示,2021年1-10月中國PP出口量較2020年同期增長了兩倍有余,達到約115萬噸。國內某油化工生產商透露,2022年該公司PP出口量有望比2021年增加一倍。

綜合來看,2022年中國PP產能將繼續擴大,疊加政策對于供應面的支撐以及經濟下行壓力,需求增速或難趕上供應的增長,PP市場或呈供大于求的局面,市場將尋求更多的出口機會來緩解國內壓力。

下面我們一起來看看12種塑料原料市場的行情走勢分析。

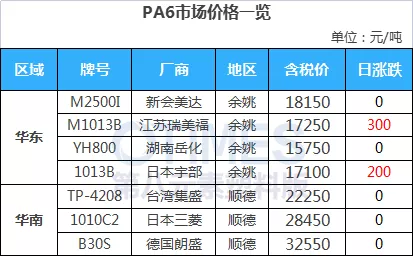

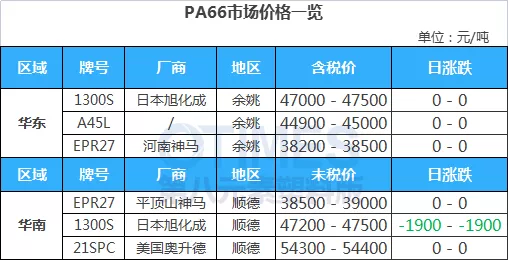

No.1 PP:偏弱整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PP期貨震蕩走低,打擊現貨市場氛圍,市場觀望氣氛較重。貿易商現貨報價跟隨期貨走低,隨行出貨為主,報價重心有所下移。下游終端觀望較多,實盤成交欠佳,市場氛圍平淡。 ● 后市預測 ● 預計,今日國內聚丙烯市場偏弱整理。以華東為例,預計拉絲主流價格在8100-8200元/噸。 No.2 PE:多數下跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PE市場價格多數下跌,華北大區線性部分跌50元/噸,高壓部分跌50元/噸,低壓注塑、中空和拉絲個別跌50元/噸;華東大區線性和高壓部分跌50元/噸,低壓部分漲跌50元/噸;華南大區線性部分跌50元/噸,高壓部分跌50-100元/噸,低壓中空部分跌50元/噸。線性期貨高開下行,石化出廠多數穩定,周初場內交投氣氛相對謹慎,持貨商多隨行報盤,終端企業接貨意向較弱,實盤價格側重一單一談。 ● 后市預測 ● 預計,今日國內PE市場延續弱勢,部分高價貨源繼續回落,LLDPE主流價格預計在8600-8900元/噸。 No.3 ABS:弱勢整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 周初部分生產商集中調價,主流市場觀望為主,整體跌幅較前期略有收窄。但買盤積極性不足,現貨商談節奏偏慢,下游工廠維持剛需小單補貨。 ● 后市預測 ● 預計,短期ABS市場或維持偏弱整理運行。 No.4 PS:穩中有跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 原料苯乙烯偏弱調整,拖累市場交投氛圍,PS下游買盤跟進減弱;目前中間商及下游工廠春節備貨意愿不足,多逢低適量采購為主。 ● 后市預測 ● 預計,短線PS價格穩中有跌。 No.5 PVC:繼續下跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨逐步下跌,現貨成交乏力,市場競爭激烈,下行壓力增加,主要市場價格陸續回落。 ● 后市預測 ● 預計,今日國內PVC市場延續弱勢,華東SG-5價格或將8300-8400元/噸。 No.6 EVA:大穩小動 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 石化企業出廠價變動不大,貿易商報盤變動不大。終端企業剛需入市,實盤價格側重商談。 ● 后市預測 ● 預計,今日EVA價格或僵持整理,VA18含量發泡料或在16000-21000元/噸。 No.1 PA6:大穩小動 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 純苯市場價格高位震蕩,對己內酰胺市場支撐有限,場內貨源供應逐漸補充,買盤觀望氣氛較濃,華東己內酰胺液體市場價格暫穩續世,廠家報盤謹慎。 ● 后市預測 ● 預計,短期PA6市場高位整理。 No.2 PA66:整理運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 華東己二酸市場窄幅整理,日內貿易商報盤有所減少,價格部分上探,實單商談維持,下游謹慎觀望,隨用隨采為主,等待工廠消息面指引。 ● 后市預測 ● 預計,短期PA66市場價格下滑。 No.3 PC:窄幅調整 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 國內PC各地市場延續窄幅調整,局部小幅下滑態勢,商家心態謹慎觀望,暫無明顯悲觀情緒。國產工廠大穩小動,部分漲幅300元/噸,行業開工持穩為主。 ● 后市預測 ● 預計,近期市場仍窄幅運行,關注供需面及成本的進一步趨勢。 No.4 PMMA:波動有限 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 周初市場變化不大,消息面有限,買賣交易跡象一般,持貨商隨行就市出貨,下游小單剛需跟進。 ● 后市預測 ● 預計,短線國內PMMA粒子市場區間運行,華東市場國產粒子參考14500-16000元/噸,華東市場進口粒子價格在14000-16500元/噸,后期將進一步關注原料及成交情況。 No.5 POM:高位盤整 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● POM出廠價格暫穩,廠內現貨供應偏緊,市場炒漲氣氛不減,部分報盤漲幅100-300元/噸,下游采購心態謹慎,實盤成交寥寥。 ● 后市預測 ● 預計,近期國內POM市場堅挺走高,密切關注廠家最新指引消息。 No.6 PET:窄幅上漲 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 聚酯原料現貨價格漲跌互現,PTA收漲5至4800元/噸,MEG收跌65至4785.0元/噸。聚合成本5724.48元/噸。受供應端發貨緊張影響,聚酯瓶片價格窄幅上漲,市場商談重心進一步上行,且下游交投氣氛活躍,隨著現貨與1月價差縮小,市場1月份成交有所增加。 ● 后市預測 ●

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢