【行業新聞】廢塑料企業再迎利好,四部門發布《資源綜合利用企業所得稅優惠目錄(2021年版)》

時間:2021-12-24 ?

導讀

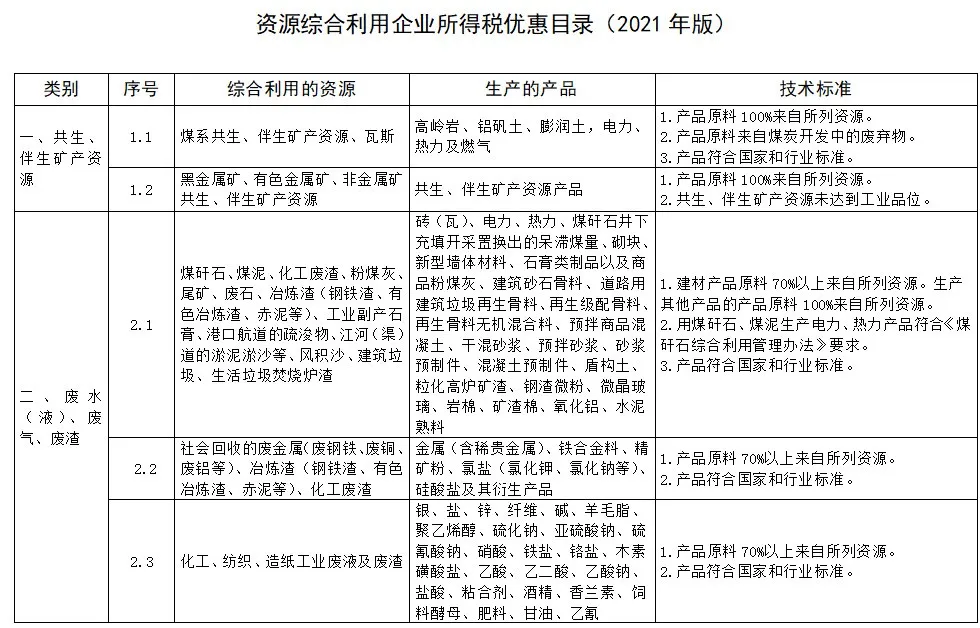

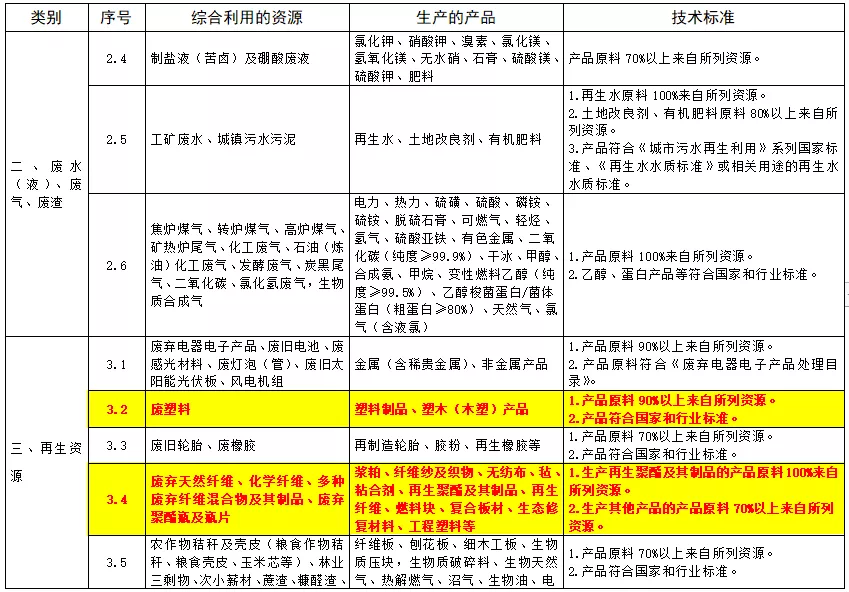

財政部 稅務總局 發展改革委 生態環境部發布《資源綜合利用企業所得稅優惠目錄(2021年版)》,對原08版目錄進行調整,其中3.2以綜合利用的資源廢塑料所生產的產品范圍在原“塑料制品”增加了“塑木(木塑)產品”;對“技術標準”由原“產品原料100%以上來自所列資源”調整為“產品原料90%以上來自所列資源”,增加了“產品符合國家和行業標準”要求。

3.4相較08版目錄增加了“廢棄聚酯瓶及瓶片”,“技術標準”增加了“生產其他產品的產品原料70%以上來自所列資源”。

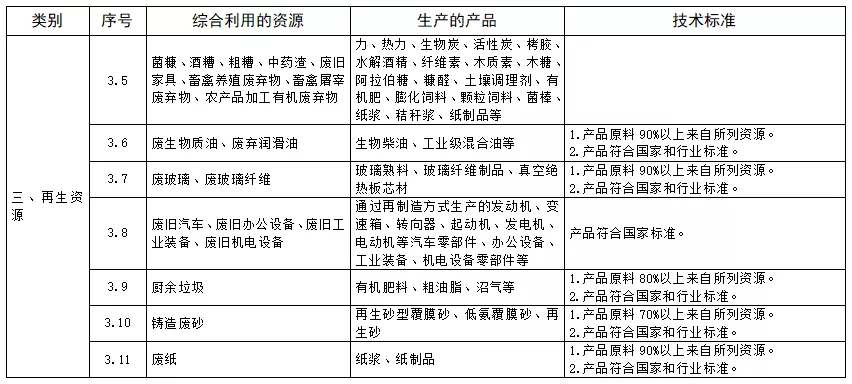

資源綜合利用企業所得稅優惠目錄(2021年版)

(點擊圖片即可查看大圖)

????

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢