進入“雙碳經濟”的時代,“雙碳經濟”的發展給新能源帶來了空前機會。如何利用、充分提高光伏發電儲能和傳輸的效率,是光伏發電面臨的挑戰之一。隨著技術成熟,光伏的度電成本已經從十年前的2.47元/度下降至0.37元/度,降幅高達85%,全面進入光伏“平價時代”。光伏行業的市場空間有望在未來十年迎來十倍上漲。

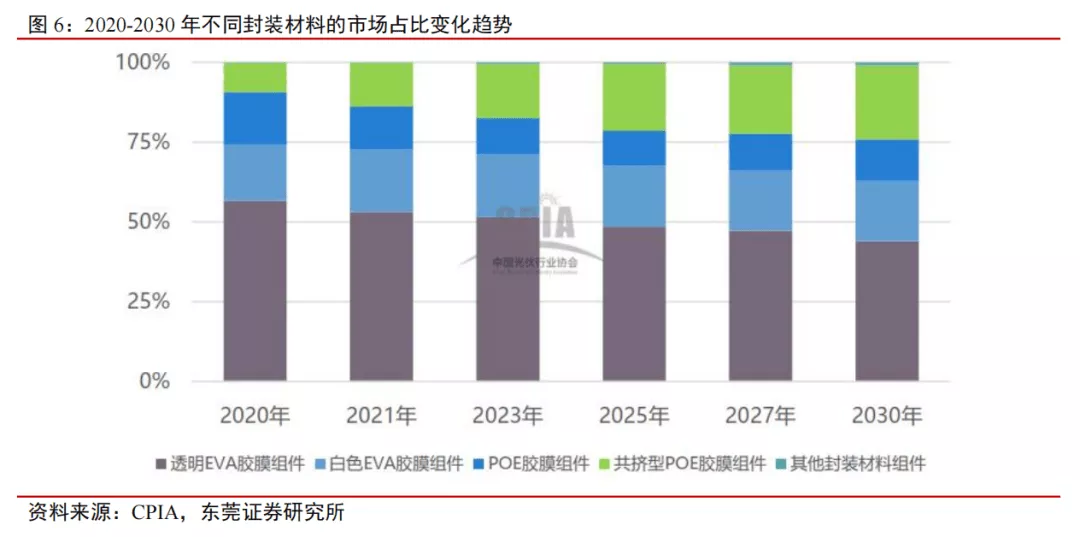

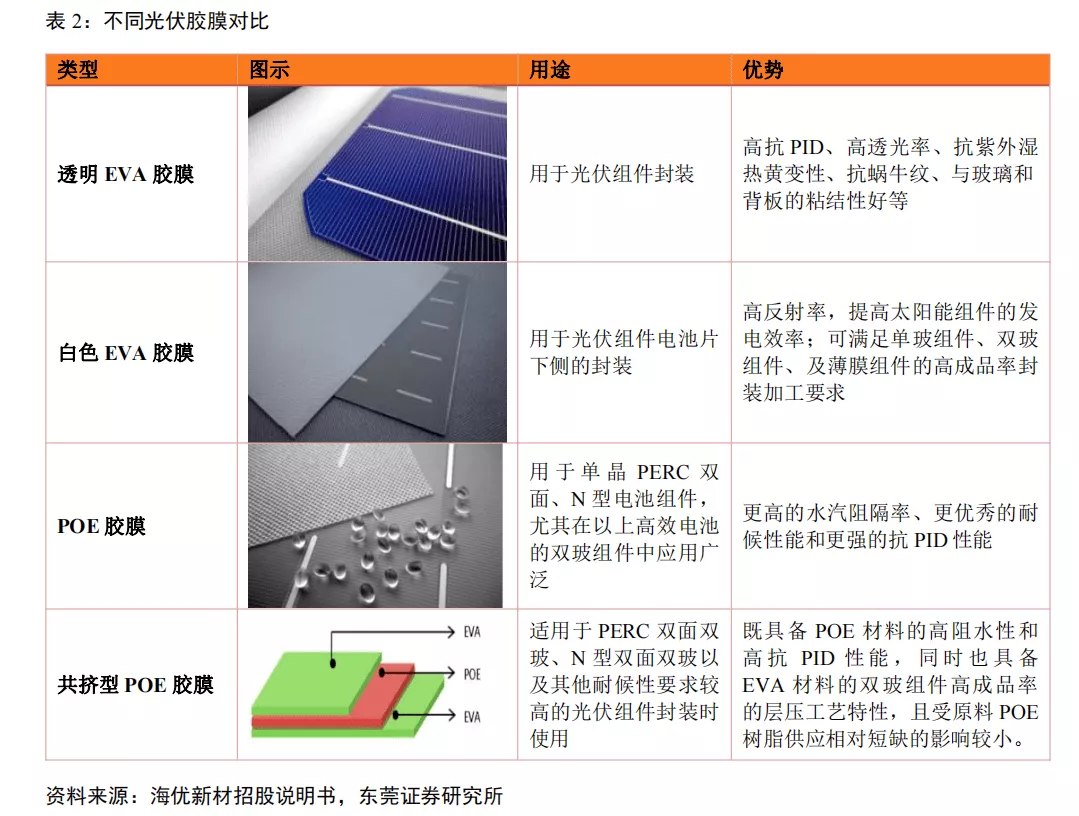

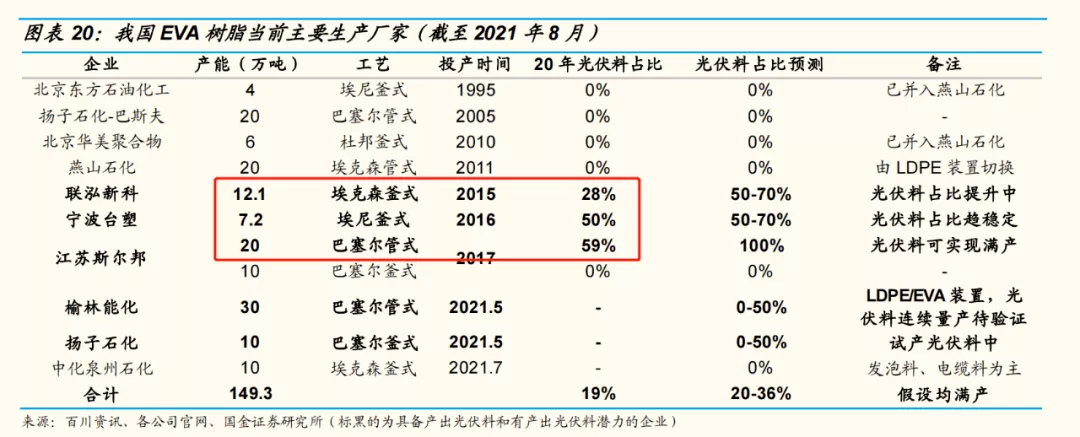

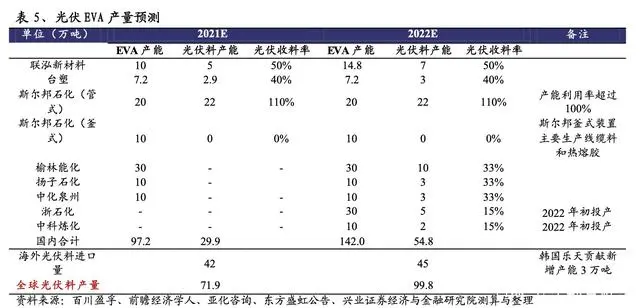

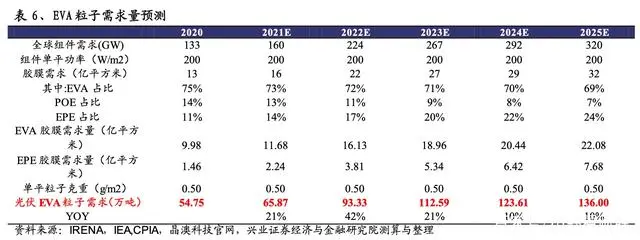

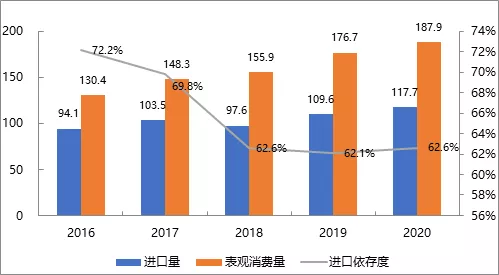

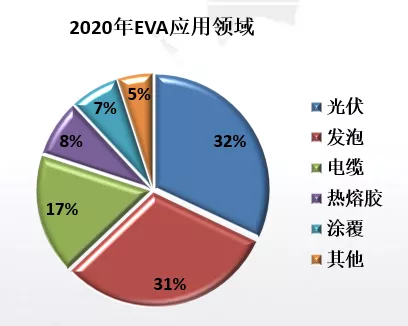

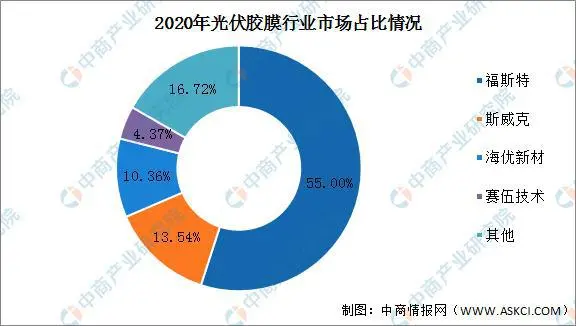

12月17日,吉林省生態環境廳發布公告,擬對中國石油吉林石化公司煉油化工轉型升級項目環評進行審查,現將擬審查的環境影響評價文件基本情況予以公示,公示期為5個工作日。 化工部分新建120萬噸/年乙烯裝置,下游配套建設100萬噸/年裂解汽油加氫、45萬噸/年芳烴抽提聯合裝置、40萬噸/年高密度聚乙烯裝置、30萬噸/年環氧乙烷裝置、40萬噸/年EVA裝置、35萬噸/年苯酚丙酮裝置、24萬噸/年雙酚A裝置、4萬噸/年乙丙橡膠裝置、10/4萬噸/年MTBE/1-丁烯裝置、60萬噸/年苯乙烯裝置、26萬噸/年丙烯腈裝置、60萬噸/年ABS裝置、80萬噸/年溶劑脫瀝青、16萬t/a瀝青造氣裝置、5萬噸/年順丁橡膠裝置、20萬噸/年丁二烯抽提裝置、0.8萬噸/年乙腈裝置。 光伏EVA需求高漲 主流膠膜原材料可分為透明EVA膠膜、白色EVA膠膜、POE膠膜和共擠POE膠膜四大類。光伏膠膜原材料的占比約為總成本的4.25%,直接決定光伏組件產品質量、壽命的關鍵性因素。 按照2022年全球光伏直流側裝機224GW(交流側200GW),組件單平功率200W,EVA粒子單平克重0.5g/平米計算,則2022年全球光伏料需求約為93.3萬噸。 預計光伏組件需求量將達到224GW,按照EVA/POE/EPE占比分別為72%/11%17%,組件單平功率200W,膠膜單平克重0.5g,EPE中EVA/POE粒子2:1計算,2022年EVA粒子需求達到93.33萬噸,需求增長率42%。“十四五”期間年EVA粒子需求年化增長率可達22%,保持持續增長態勢。 預計2022年光伏EVA供給樂觀情況下約為99.8 萬噸,需求 93.3萬噸,對應直流側224GW (交流側200GW)光伏裝機量,供給仍然處于緊平衡狀態。 2017年初江蘇盛虹30.0萬噸/年EVA裝置投產,此后幾年中國EVA產能穩定在97.2萬噸/年。2020年國內EVA產量75.6萬噸。 2016-2020年,中國EVA進口量從94.1萬噸增加至117.7萬噸,年均復合增長率5.7%;2020年國內EVA進口依存度降至62.6%。高端EVA產品進口尤為明顯。國內進口EVA產品來源于韓華道達爾、LG、新加坡TPC等企業。 此外,神華寧煤—沙特基礎工業公司、錦港石化、寧波臺塑、裕龍石化、斯爾邦等企業也有新建或者擴建EVA項目計劃,未來中國EVA行業競爭壓力將提升。 2020年,中國EVA下游消費領域主要有光伏膠膜、發泡料、電線電纜、熱熔膠和涂覆料,消費占比分別為33.3%、31.7%、16.3%、6.9%和6.6%。光伏EVA樹脂需求量持續高增長,預計未來3年的年均復合增長率達到28%。 2020年中國EVA消費結構 太陽能電池、涂覆、無鹵阻燃電線電纜等令EVA樹脂需求高增長賽道明確!未來五年,市場供需錯配嚴重,EVA利潤保障性強。 光伏膠膜行業集中度高 目前,光伏膠膜行業市占率前四的公司分別為福斯特、斯威克、海優新材、賽伍技術,市占率分別為55%、13.54%、10.36%及4.37%。我國光伏膠膜廠商現已成為全球光伏膠膜市場的主導力量,歐美日韓企業逐漸淡出市場,光伏膠膜全球銷量前三的企業為福斯特、斯威克和海優新材。 截止至2020年底,膠膜行業總產能約為19.2億平方米。光伏進入平價時代后需求快速增長,膠膜環節由于單位投資成本低,2020年各膠膜廠商均制定了較多擴產計劃,預計2023年膠膜產能將達到51.4億平方米。 光伏產業賽道明確 自2020年9月中國宣布“碳達峰碳中和”目標以來,光伏發電行業的前景大振,光伏制造業也隨之被看好。光伏制造行業有40家樣本公司。基準期總營收1643億元,總營業利潤157億元。與基準期相比,當期總營收上升了99.2%,總營業利潤上升了193.4%,兩者均值為146%。 2020年我國EVA樹脂的表觀消費量為187.9萬噸,其中光伏料消費量約為63萬噸,占比達到34%,已經超越發泡料成為了第一大消費需求。 福斯特占據全球光伏膠膜市場份額的半壁江山,斯威克和海優新材為第二梯隊。其他企業有:賽伍技術、百佳年代、廣州鹿山、浙江祥邦、上海天洋等。光伏膠膜以EVA、POE(聚烯烴彈性體)膠膜等封裝膠膜為主,包括透明EVA膠膜、白色EVA膠膜、POE膠膜和共擠性POE膠膜,其中透明EVA膠膜占據著最大的市場份額。 素材來源 | 龍樸、光伏產業、德邦研究所、中商情報網、斯爾邦石化等

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢