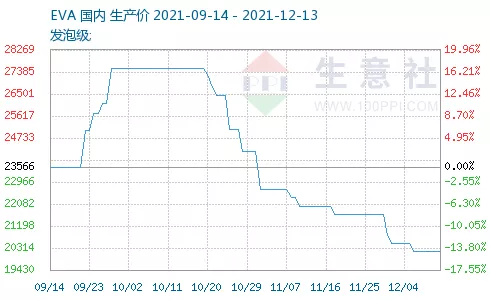

14次流拍!EVA市場下行大跌近萬元

自10月中旬塑料市場進入震蕩下行通道,連續近兩個月下跌,尤其EVA,在光伏需求預期大幅減少的基調下,市場下行預期惶惶不安,低價頻出,市場心態崩塌,軟料裹挾著硬料價格全線下跌。

截至12月13日,EVA較10月高點28500元/噸跌至18700元/噸,大跌9800元/噸,跌幅達34%!據小八統計,華東EVA市場價已連續兩周暴跌超3500元/噸,多牌號早已跌下20000關口,而大廠還在不斷下調出廠價!

聯泓新科EVA本周掛牌價格下調2300元/噸,電纜料:UL00628掛20200元/噸,UL00428掛20400元/噸,光伏料FL02528直銷為主。

揚子巴斯夫石化EVA出廠價下調2000元/噸:發泡料:V5110J報19000元/噸,V5210J報19000元/噸,V4110J報19300元/噸,電纜料:6110M報20000元/噸,6110MC報20100元/噸。

江蘇斯爾邦EVA出廠價最高下調3500元/噸,UE936(現更名UE28150)出廠下調2000元/噸;釜式裝置已于昨日晚間計劃停車,預計4-5天。

除出廠價和市場價接連走跌外,據市場相關信息顯示,陜西延長中煤榆林EVA的競拍也反應了其市場的慘淡情緒。從11月16日起,EVA競拍貨源價19700-19850元/噸至12月3日的19400-19700元/噸,連續14次流拍!可謂是慘到極點!

另一方面,雖然泉州石化目前停車大修50天,榆能化及斯爾邦釜式也存在短修,市場貨源供應壓力有所下降。然終端需求乏力且在浙石化投產預期之下,部分業者依舊看空后市,EVA短期難有較大起色,預計價格僵持整理為主。

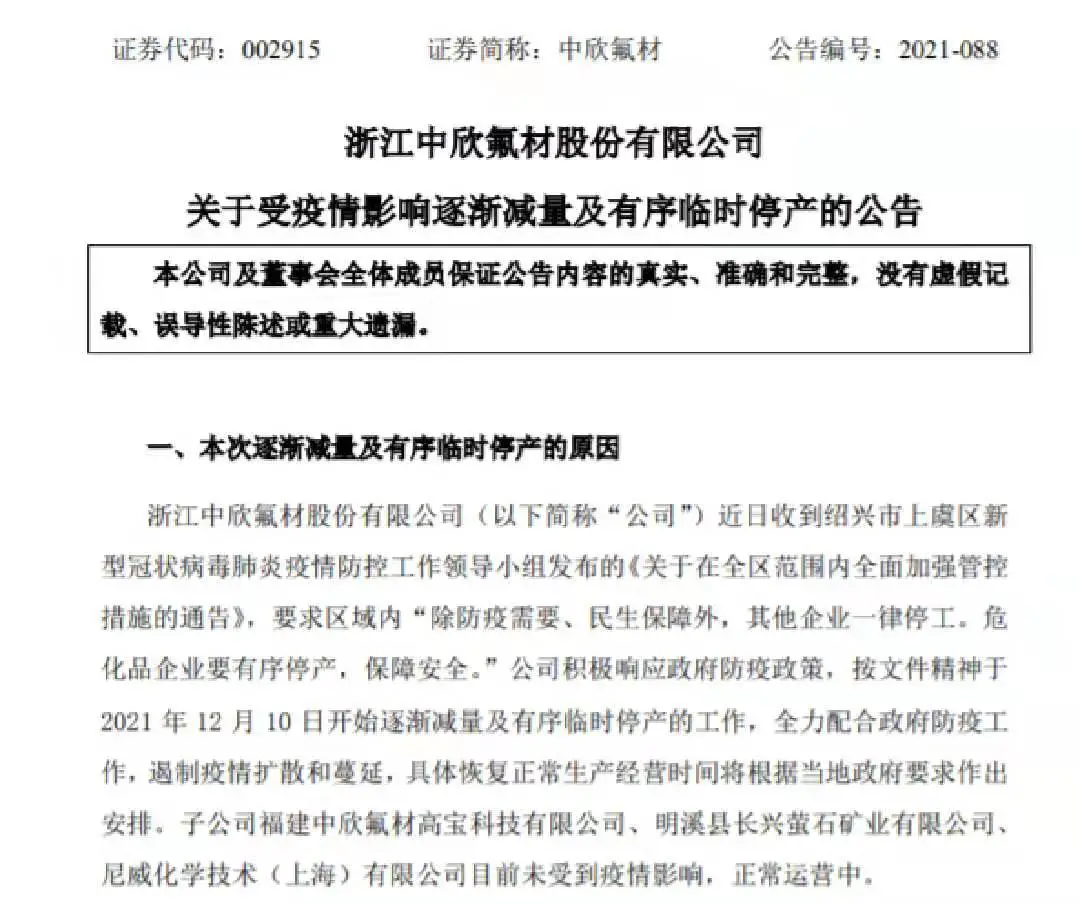

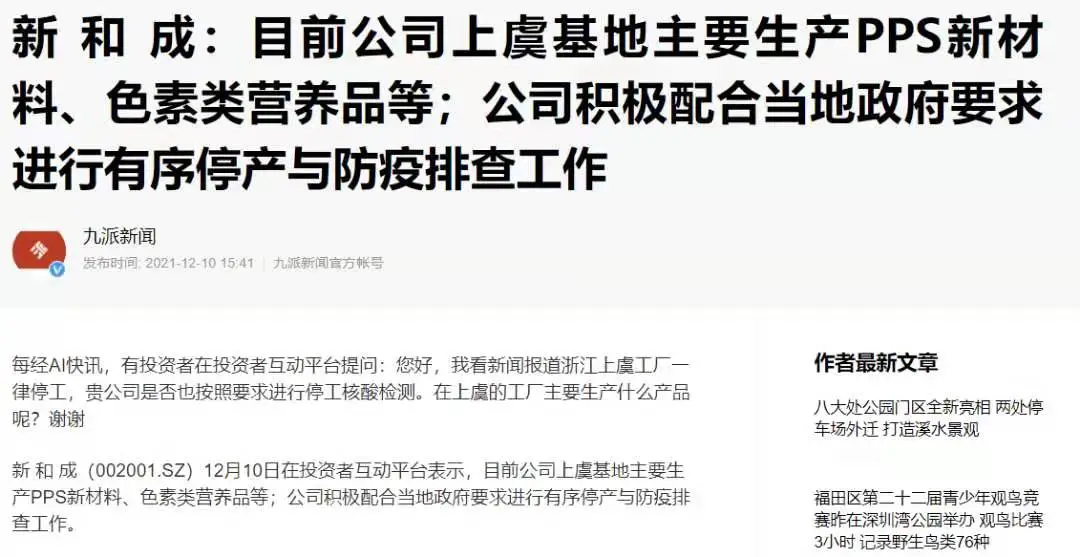

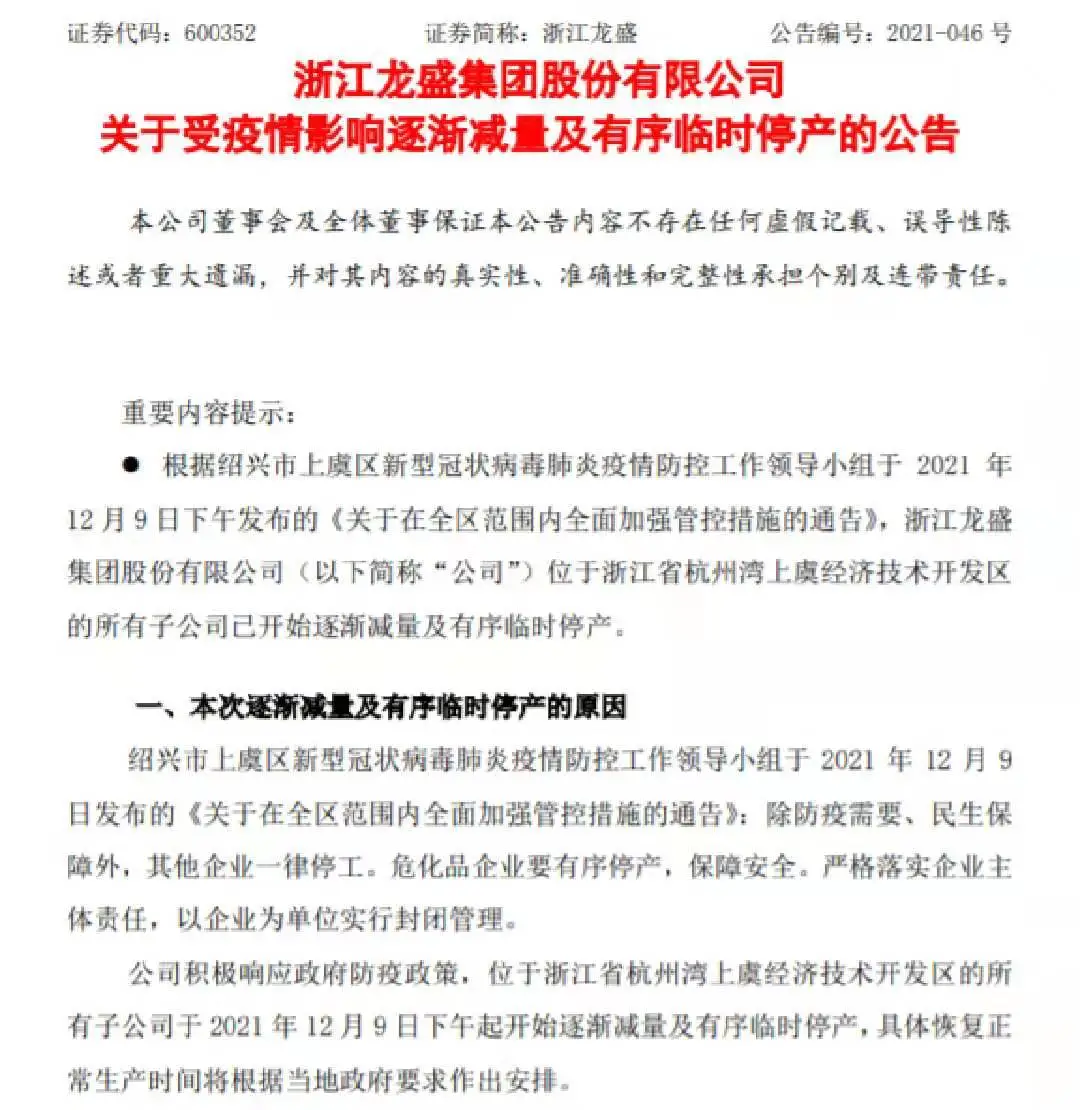

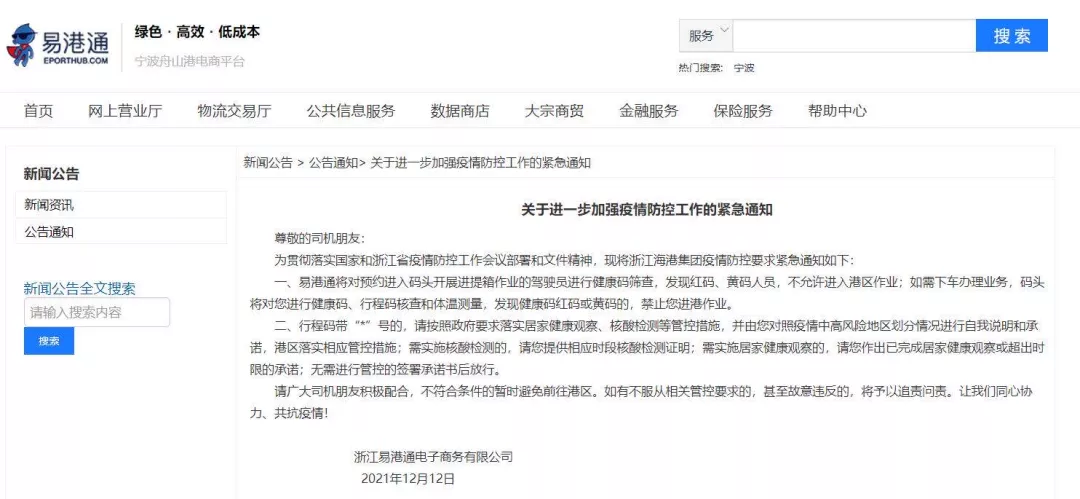

這邊奧密克戎成功入侵,那邊浙江各地疫情管控再度升級,浙江省防控辦下發了《關于全面從嚴從緊加強疫情防控工作的緊急通知》,越來越多塑化企業加入臨時停產的行列中來。 12月13日早間,氟塑料龍頭中欣氟材發布公告稱公司積極響應政府防疫政策,于2021年12月10日開始逐漸減量及有序臨時停產的工作,具體恢復正常生產經營時間將根據當地政府要求作出安排。預計本次逐漸減量及有序臨時停產將延遲公司部分產品的生產和交付,預計會對公司本月經營業績產生不利影響。 國內最大的PPS(聚苯硫醚)生產商新和成表示目前主要生產PPS新材料的上虞基地正在積極配合當地政府要求進行有序停產與防疫排查工作。 12月10日晚間,國內最大的染料生產商浙江龍盛集團公告稱其位于浙江省杭州灣上虞經濟技術開發區的子公司目前已開始逐漸減量及有序臨時停產。該子公司主要生產染料、化工中間體、減水劑等化工產品。 皇馬科技表示,公司下屬全資子公司浙江綠科安化學有限公司、浙江皇馬尚宜新材料有限公司受疫情影響于12月9日下午起開始逐漸減量及有序臨時停產;公司產品均由上述兩家全資子公司生產,占公司的全部產能,預計此次逐漸減量及有序臨時停產將延遲公司產品的生產和交付。 12月10日,閏土股份相關人士處表示,按照紹興市上虞區《關于在全區范圍內全面加強管控措施的通告》,企業位于上虞蓋北的生產基地正在有序停工,目前已經停止投料。閏土股份共有三個生產廠區,受影響廠區將會停產多久暫不能確定。 此外,還有多家大廠也表示將逐步執行停產。 康隆達方面也確認了停工的影響,“但目前停產時間不定,定量的具體影響不好測算,等能確定達到披露標準后會及時公告”。 金盾股份表示,公司離上虞區疫情集中地較遠,但收到通知后也將逐步執行停產。 貝斯美公告稱,為積極響應和配合疫情管控要求,公司位于浙江省紹興市上虞區的廠區于12月10日起臨時停產。本次停產預計將對公司2021年第四季度經營業績產生一定的不利影響。 陽光照明發布上虞子公司停產公告稱,上虞生產基地臨時停產,將延遲公司部分產品的生產和交付,公司將采取各項措施應對,減小臨時停產帶來的影響。同時,公司將積極配合政府防疫要求,爭取盡早復工復產。 鋒龍股份相關負責人表示,按照紹興市上虞區有關政策要求,公司位于上虞的生產基地今天有序安排停工停產,并努力做好部分在虞外地員工的吃住保障。目前,鋒龍股份旗下的嘉善子公司仍舊在正常生產。在做好停工停產的同時,公司在最后兩天積極與客戶取得溝通,努力聯系物流公司,做到產品應發盡發,盡最大努力做到產品交付。停工停產帶來的影響及何時能夠復工,公司也在焦急等待當地政府的統一安排。 晶盛機電相關人士表示,上虞廠區目前沒有接到加強管控措施的通知,生產正常,今天上午進行了第二次核酸排查,未發現感染病例。 據悉,目前對于臨時停工的時限沒有明確,這也意味著在該區范圍內大部分工業企業均要臨時停產。目前看疫情對企業生產和運輸短期都有較大的影響,但在政府的得力管控下,相信此輪疫情很快就會得到控制,各家企業也會隨之“解禁”。 此外,12月12日,受疫情升級影響,寧波舟山港電商平臺易港通臨時發布了關于進一步加強疫情防控工作的緊急通知,將對預約進入碼頭開展進提箱作業的駕駛員進行健康碼篩查。“在保證疫情有效防控的前提下,我們堅信保障生產和阻擊疫情可以同步進行。” 寧波鎮海海事處處長戴東起在接受媒體采訪時表示,目前,鎮海港區除陸運通道因臨時管控中斷外,船舶進出港、海鐵聯運、江海聯運、海河聯運等通道正常運行。

下面我們一起來看看12種塑料原料市場的行情走勢分析。

No.1 PP:偏暖運行 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨震蕩上行,提振現貨市場。但石化出廠價格部分下調,貨源成本支撐減弱。貿易商多根據自身庫存謹慎出貨為主,部分報盤小幅探漲。下游來看,隨著前期貨源的逐步消耗,入市剛需補貨居多,市場整體來看低價貨源成交有所好轉。 ● 后市預測 ● 預計,后市國內聚丙烯向好運行,以華東為例,預計拉絲主流價格在8150-8300元/噸。 No.2 PE:漲跌不一 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PE市場價格漲跌不一,華北大區線性部分跌50元/噸,高壓跌50-100元/噸,低壓拉絲部分漲50元/噸,中空部分跌50-100元/噸,注塑個別跌100元/噸,膜料部分漲50-100元/噸;華東大區線性漲跌50元/噸,高壓部分跌50-100元/噸,低壓拉絲、中空和膜料部分跌50元/噸,注塑部分跌50-100元/噸;華南大區線性部分跌50-100元/噸,高壓跌50-150元/噸,低壓注塑低價漲50元/噸,中空、拉絲和膜料部分跌30-50元/噸。線性期貨低開拉漲,部分石化下調出庫價,場內交投氣氛偏謹慎,持貨商隨行報盤出貨,終端工廠多謹慎觀望,實盤價格側重商談。 ● 后市預測 ● 預計,今日國內PE市場維持整理趨勢,LLDPE主流價格預計在8600-9000元/噸。 No.3 ABS:偏弱運行 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 周初主要ABS生產商調價,下調幅度多在250-300元/噸。主流市場氣氛安靜,各方觀望為主,現貨商談不足。中小下游工廠放慢采購節奏,等待廠家集中調價。部分區域市場現貨持貨成本偏高但存量不多,商家讓價幅度有限。 ● 后市預測 ● 預計,短線ABS市場將延續盤弱走勢。 No.4 PS:穩中有漲 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 原料苯乙烯上漲,給予PS成本提振;疊加公共衛生事件影響下,部分牌號供應減少,持貨商報價多跟漲成本端,下游買盤跟進仍以剛需,整體市況一般。 ● 后市預測 ● 預計,短線PS價格窄幅調整。 No.5 PVC:延續跌勢 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨波動幅度較大,先跌后漲,但對現貨市場帶動作用較弱,下游采購積極性不高,保持剛需采購,市場成交重心下移。 ● 后市預測 ● 預計,今日國內PVC市場窄幅震蕩,華東SG-5價格或將8600-8700元/噸。 No.6 EVA:逐步企穩 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 國內市場出廠價下調后掛牌轉定價,貿易商心態暫穩,部分低端報盤減少。終端迫于訂單壓力,加之心態偏空,入市意向依舊不高。EVA市場成交整體偏淡,成交重心稍有上移。 ● 后市預測 ● EVA市場多空博弈,預計短期價格或僵持整理為主,VA18含量發泡料或在17500-22000元/噸。 No.1 PA6:謹慎觀望 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 純苯市場價格區間盤整,己內酰胺成本面支撐有限,場內貨源供應不多,買盤觀望,報盤詢盤氣氛不高,周初華東己內酰胺液體市場整理。 ● 后市預測 ● 預計,短期PA6市場存在向下運行的可能。 No.2 PA66:弱勢運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 華東己二酸市場窄幅整理,業者信心觀望維持,貿易商隨行出貨,部分貨源報價偏低,商談成交為主,下游謹慎態度維持,剛需采買。 ● 后市預測 ● 預計,短期PA66市場弱勢難改。 No.3 PC:謹慎觀望 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 各地市場報盤弱勢調整仍有延續,商家出貨心態為主,實單交投氣氛相對清淡。國內工廠價格相對平穩,零星窄幅弱勢調整 ● 后市預測 ● 預期近期市場延續窄幅盤整態勢,繼續關注商家操盤心態的進一步變化。 No.4 PMMA:弱勢運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 雖原料MMA市場挺價,對粒子成本面支撐作用不大,下游需求依舊一般,部分企業下調,持貨商隨行就市,商談重心偏低。 ● 后市預測 ● 預計,短線國內PMMA粒子市場震蕩運行,華東市場國產粒子參考14500-16000元/噸,華東市場進口粒子價格在14500-17500元/噸,后期將進一步關注原料及成交情況。 No.5 POM:窄幅上漲 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 兗礦出廠價格調漲200-300元/噸,成本面支撐力度增強,貿易商挺價惜售,主流報盤漲幅100-500元/噸,終端需求表現疲軟,用戶謹慎采購為主,商談成交。 ● 后市預測 ● 預計,近期國內POM市場偏強上行,仍需關注基本面指引消息及新冠疫情變化。 No.6 PET:橫盤調整 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 聚酯原料現貨價格上漲,PTA收漲25至4665元/噸,MEG收漲37.5至4895元/噸。聚合成本5628.4元/噸。日內原油高位震蕩帶動聚酯原料現貨價格上漲,對聚酯瓶片成本端存在一定支撐,聚酯瓶片市場價格窄幅上調。 ● 后市預測 ●

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢