點

發改委打出重磅“組合拳”,依法對煤炭價格實行干預,動力煤全合約封死跌停;

聚丙烯市場回調,價格急跌600元/噸,但成本支撐、基本面向好,后續仍存上行空間;

運費“退燒”曇花一現,美森報價強勢反彈,船運公司征收附加費不說,還集中停航!

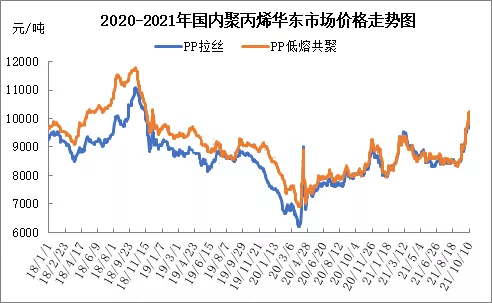

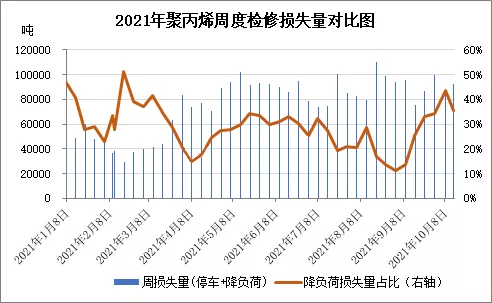

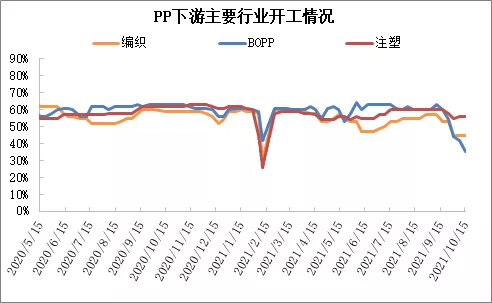

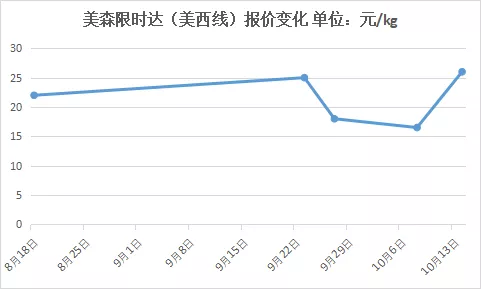

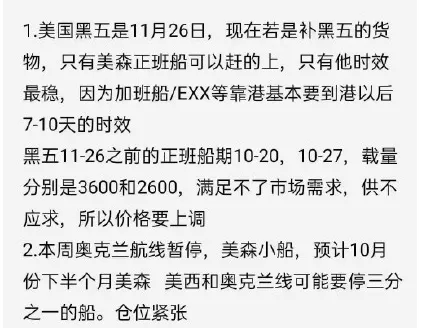

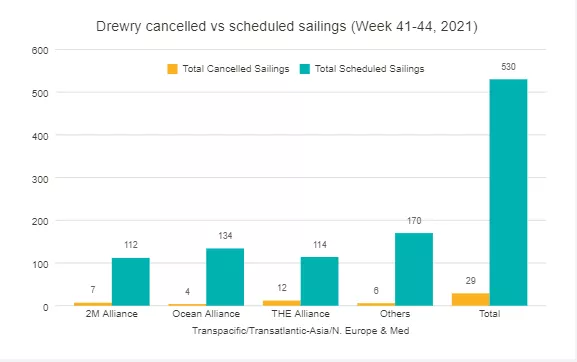

發改委打出重磅“組合拳”,39個合約跌停 19日下午國內期市收盤大面積飄紅,但晚間風云突變。 國家發改委19日晚間打出重磅“組合拳”:研究依法對煤炭價格實行干預措施;組織召開煤電油氣運重點企業保供穩價座談會;在鄭州商品交易所調研強調依法加強監管、嚴厲查處資本惡意炒作動力煤期貨! 19日夜盤時段,受重磅政策影響,熱門品種紛紛“跳水”。據統計,截至23:00,共有39個合約跌停。動力煤更是全合約(12個)封死跌停板! 截至23:00收盤,國內期貨大部分走低,多個期貨品種跌停。焦煤、焦炭、動力煤、甲醇、乙二醇(EG)、聚氯乙烯(PVC)主力合約跌停;純堿跌超5%;短纖跌超4%。 一位投資者告訴記者,昨天下午交易時間,產地、港口限制煤炭最高銷售價格的消息傳開,盤面05合約打開漲停板,從最高1388元/噸下跌41點收盤。01合約也收出長長的上影線收盤。值得注意的是,截至下午收盤,動力煤盤面資金流出6.69億。 晚間發改委連續發布三條重磅消息,多頭“聞風而逃”,動力煤期貨全合約跌停。 就在發改委第一篇文章發布4分鐘后,動力煤期貨主力合約便開始放量下跌,短短9分鐘,便封死跌停。截至夜盤收盤,動力煤還是牢牢的封死在跌停板上。焦煤情況也類似,雖有反復,但始終在跌停板附近游走。焦炭同樣也是暴跌,跌幅超8%。 夜盤開盤后,盤面出現反抽。而到9點09分,發改委陸續發出三篇文章,從穩價舉措、到實施價格干預、再到去鄭商所查處資本,極大的打擊了市場情緒,期貨合約更是直線跌停,到9點52分,隨著價格最低的一個動力煤遠月合約2210打到跌停,至此動力煤全合約全部跌停,隨后雖然部分不活躍合約有打開跌停的情況,但到10點04分,已經全部封住跌停,并且主力合約有天量大單封死。 另外,從國務院國資委官網獲悉,將能源保供作為今年央企考核主要指標,實行“一票否決”。有投資人士稱,晚上期貨暴跌,國家這次對煤炭暴漲直接用價格法進行限價,同時央企保供一票制否決,力度空前。 一德期貨動力煤高級分析師曾翔表示,“從三條舉措來看,穩價舉措仍然延續前期的政策思路,用一切辦法來保證煤炭供應以及電力供應。而實施價格干預已經升級到用行政干預來限制價格,提出根據《價格法》是可以進行限價的,這是合法的。同時明確現在煤炭已經完全脫離基本面了,具備限價的條件的,隨時可以啟用這一政策。最后去鄭商所查處惡意炒作動力煤期貨的資本,則更是引爆了多頭資金的恐慌情緒,導致多頭資金踩踏出逃,從而導致動力煤期貨全面跌停,并且拒單封死的情況出現。” 值得注意的是,國務院副總理韓正19日在國家發展改革委召開座談會,研究部署今年四季度和明年初有關重點工作時強調,要發揮好煤電油氣運保障機制作用,進一步加強統籌協調,確保今冬明春能源電力安全穩定供應。 韓正提出,要加強分類指導和政策協同,在符合安全和環保要求前提下有效增加煤炭生產能力。研究采取有力舉措,堅決遏制、依法規管囤積炒作。要落實好燃煤電價擴大浮動范圍政策,幫助煤電企業緩解階段性困難,研究完善煤電價格市場化形成機制。 他還提出,要堅持市場化、法治化原則,健全節約用能的激勵和約束政策,從供需兩端發力促進能源行業平穩健康發展,重點調控高耗能行業用能,做好精細化有序用能管理。要進一步加強基礎設施建設,加快提升國家能源儲備能力。要堅持民生優先,守住安全底線,堅決保障好民生和公共服務用能需求。 此外,10月19日13時,榆林市召開了四季度煤炭保供專題會議,會上傳達了19日上午韓正副總理調研國家發改委指示精神,要求從19日開始晉陜蒙主要產煤區市場煤價格在現有基礎上下調100元/噸。會上榆林市市長張勝利提出19日18點前所有在榆國有企業帶頭降價100元/噸,已簽訂長協保供企業價格不得超過1200元/噸,民營企業不得超過1500元/噸。對拒不執行者停止在榆國有企業的所有手續,同時將由發改委、能源局、公安局等相關單位聯動采取行政措施。 很快,陜西已經就有煤礦開始響應號召,開始下調價格。 急跌600元/噸,聚丙烯還有上行可能嗎? 國慶節后國內聚丙烯市場遭遇急漲急跌。節后前三個工作日,聚丙烯價格接連沖高,以華東拉絲為例,10月11日價格漲至10100元/噸,達到自2018年12月至今的最高點。 但價格持續上漲后,高價出貨并不是特別順暢,而在石化廠價輪番下調后,市場價格隨即出現跟跌,截止到10月19日,價格已經回調至9650元/噸附近。雖市場回調,但在供需仍不寬松、成本依舊高位、剛需穩定的情況下,市場有望實現反彈。 ? 價格波動明顯,市場擔憂氣氛加重 國慶節后市場,承接節前漲勢,繼續以漲勢開篇。但價格持續快速上漲后亦是迎來了快速的走低,截至10月19日,PP價格重心下滑600元/噸,以華東拉絲為例價格由年內高點10150元/噸下滑至目前的9550元/噸,價格的快速下滑引發市場的擔憂氣氛。 此次行情快速下滑,是市場上行后進入的短期回調階段。首先期貨盤面的下行較大程度上增加了市場的擔憂氣氛,前期獲利的貿易商讓利出貨居多,加快了市場下行速度。其次,生產企業紛紛下調出廠價格,聚丙烯成本支撐短期減弱,市場價格快速走低。但市場來自成本面以及基本面的支撐卻變動不大,且支撐力度仍較為強勁。 ? 裝置檢修力度增加,供需面支撐仍較強 裝置主動降負荷生產意愿較強。據統計,自9月中旬起裝置主動降負荷生產意愿增加,尤其在10月假期期間及之后,煤制聚丙烯生產裝置出現主動降負荷生產;同時節日前后如浙江石化、四川石化等短期小修裝置增加也比較多,一定程度上緩解了供應端的壓力。 截止18日,裝置降負荷造成的產量損失量在整個供應的損失量(停車+降負荷)的占比仍較高。同時這部分降負荷生產企業短期內暫無提升開工負荷的可能,后受原料價格以及相關政策影響,仍有部分裝置計劃降負荷生產或計劃停車檢修。這樣來看,供應端基本無壓力。 ? BOPP等開工穩定,需求仍有支撐 聚丙烯下游主要需求領域仍有較強支撐。雖節日前后塑編以及薄膜等下游領域開工出現一定下滑。但聚丙烯下游領域涉及眾多,企業數據也比較龐大,部分領域的局部地區開工下滑對整個聚丙烯的影響力度有限。 同時,聚丙烯部分新興領域如透明、纖維料、注塑等制品,目前表現向好。一方面受秋冬季流感影響醫療器材以及防護用品需求增加。另一方面來看,年內新冠疫苗的陸續接種進一步推進了聚丙烯下游透明以及注塑領域的應用。從需求的季節性來看,目前仍處于傳統需求的旺季,需求對市場仍有支撐。 ? 企業虧損運行范圍擴大,利潤支撐明顯 受制于原油、動力煤、甲醇等原料的上漲,各來源制聚丙烯成本均出現不同程度的提升,除去油制及PDH制聚丙烯之外,其他各來源制聚丙烯裝置運行均出現虧損現象,虧損幅度在(-570)-(-3300)元/噸。 聚丙烯廠家利潤的高低,是檢驗廠家是否能夠適應惡劣環境下的生存。往往在虧損的時候,生產廠家有比較強的挺價意愿,畢竟虧損生產,是誰都不愿意看到的。 ? 市場仍有支撐,后存反彈預期 綜上,聚丙烯市場雖短期回落,但應當是市場快速上行后進入的窄幅調整階段,或者說適當回歸合理的過程。后期來看,市場來自基本面的向好以及成本面的較強支撐仍較為明顯,市場短期走低回調后,仍有上行動力。 運費“退燒”曇花一現,美森報價強勢反彈 前段時間,動則數萬美金的一個柜子已經有了“退燒”跡象。據報道,從9月底開始,海運價格有所回落,曾一度跌至13元/kg,這讓備戰旺季的賣家稍微松了口氣。 然而好景不長,美森在經歷不到兩周的降價之后,而今又強勢宣告漲價回歸,美森報價再次逼近30元/kg! 降價曇花一現,讓準備出貨的賣家紛紛炸開了鍋! 有賣家說,期期盼盼,盼到了美森降價,但由于廠家也在國慶放假,貨根本沒法生產出來。等貨出來了,美森價格又漲回去了...... 另有賣家表示,前幾天才談好的出貨價格,昨天又說要漲價了,不僅如此,還把截單時間給提前,“真是絕版了,果然受苦的都是賣家了。” 對于美森的突然降價與突然漲價,有貨代表示,黑五(11月26日)臨近,不少賣家都想多出貨,目前只有美森正班船可以趕上旺季,而根據美森安排的正班船班次與承載量來看,再次出現了供不應求狀態,所以要上調價格。 另據報道,在十月下半旬開始,美森美西和奧克蘭線估計有三分之一的船將會停運,所以艙位比較緊張,這也是造成美森價格突然反彈的原因。 三大航運集中停航,附加費直漲3000美元 雖然此前達飛及赫伯羅特宣布凍漲運價,但卻持續加收各項附加費。市場傳出,各主要船公司10月份自東亞到北美的綜合費率附加費(GRI)將持續加收調漲: 其中赫伯羅德每FEU漲價達3000美元;達飛海運漲2000美元;至于長榮、中遠、HMM、ONE、以星等大型船公司,東亞到北美每40尺柜,則各漲約1000美元,部分船公司因特種柜則漲2000美元。 陽明也自10月4日起,東亞到北美GRI每FEU將加收1000美元。 此外,地中海航運連發兩道航運漲價通知,其中包括三大漲價類目:綜合費率上調(GRI)、旺季附加費(PSS)和港口擁堵費(CGS)! 以下是針對啟運港為中國華南港口、香港,目的港為美東、美西口岸的貨物,具體通知及漲幅如下: MSC預告從10月15日起: 加收GRI,其中20尺柜收取2400美元,40尺柜3000美元; 旺季附加費(PSS):20尺柜加收2000美元,40尺柜加收2500美元; 塞港擁堵費(CGS)費用:20尺柜加收2400美元,40尺柜加收3000美元,40尺高柜加收3375美元,45尺柜加收3798美元。 除了價格上漲外,根據德魯里最新發布數據,近期全球三大航運聯盟陸續取消了多個航次: THE聯盟取消最多,達12個航次; 2M聯盟取消 7個航次; 最少的海洋聯盟取消4個航次。 根據德魯里此前數據,由于黃金周期間中國工廠調休,黃金周前兩周大約80%的空白航行發生在亞洲-北美、亞洲-北歐和亞洲-地中海航線上。 德魯里航運顧問分析:“服務和運力的下降可能有助于緩解港口擁堵,尤其是北美西海岸(WCNA)港口。” 然而據預測,10月21日,東西主要貿易航線的有效運力將同比增長14%,這反映了為滿足歐洲和北美對亞洲出口需求激增,爭相將船只部署到利潤豐厚的亞洲至歐洲、亞洲至北美航線。 No.1 PP:偏弱運行 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨低位震蕩,加重市場觀望氣氛。同時石化出廠價格部分地區下調,貨源成本支撐減弱。貿易商隨行出貨為主,報盤部分走低。下游謹慎觀望為主,采購意愿不強,市場整體交投平平。 ● 后市預測 ● 預計,今日國內聚丙烯市場延續偏弱態勢。以華東地區拉絲價格為例,預計拉絲主流價格在9550-9650元/噸。 No.2 PE:漲跌互現 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PE市場價格漲跌互現,華北大區線性漲50元/噸,高壓部分跌50-100元/噸,低壓拉絲部分漲跌50元/噸,中空和膜料部分漲50元/噸,注塑部分跌50元/噸;華東大區線性部分漲跌50元/噸,高壓部分漲跌50-100元/噸,低壓個別漲跌50元/噸;華南大區線性部分漲跌50元/噸,高壓部分跌50-100元/噸,低壓漲跌50元/噸。線性期貨高開震蕩下行,個別石化下調出廠價,場內交投氣氛偏迷茫,持貨商隨行報盤出貨,終端接貨意向欠佳,實盤價格側重商談。 ● 后市預測 ● 預計,今日國內PE市場或有所回調,LLDPE主流價格預計在9600-10000元/噸。 No.3 ABS:價格陰跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 主動性買盤偏少,市場避險情緒偏濃,持貨商積極走量,部分價格靈活商談。不過持貨成本偏高限制讓利幅度,買賣雙方存在一定差距。近期ABS部分廠家出廠價格下調。 ● 后市預測 ● 因成交不足拖累市場信心,預計短線ABS市場將偏弱整理。 No.4 PS:價格下跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 原料苯乙烯價格偏弱調整令PS價格承壓,且拖累市場交投氛圍;下游及中間商多在節前多進行備貨,或者節后上漲過程中補貨,當前入市采購意愿偏弱,日內整體交投清淡。 ● 后市預測 ● 短線原料苯乙烯或震蕩調整,對PS難有支撐;PS供需關系后繼續轉弱令價格承壓,預計短線PS價格或穩中有跌。 No.5 PVC:窄幅整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 國內PVC市場靈活調整,漲跌互現,下游謹慎剛需,詢盤及采購積極性一般,交投不溫不火。華東地區低價減少,華北地區高價下調,華南地區變化不大。 ● 后市預測 ● 期貨近期波動較大,但隨著前期上漲驅動逐步消化,市場暫未有新的驅動因素,預計短期國內PVC市場高位震蕩。 No.6 EVA:窄幅整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 貿易商隨行就市報盤,讓利促成交。終端工廠剛需入市,采購積極性不高,實盤價格側重買賣雙方商談。 ● 后市預測 ● 買賣雙方僵持之下,預計今日EVA市場價格平穩運行,VA18含量發泡料或在24500-28500元/噸。 No.1 PA6:價格堅挺 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 純苯市場價格區間震蕩,己內酰胺成本面支撐高位。聚合工廠開機下行,原料采買量減,少量現貨接盤,商談成交。華東己內酰胺液體市場價格窄幅偏弱整理,高價成交吃力。 ● 后市預測 ● 預計,短期PA6市場高位整理。 No.2 PA66:高位穩定 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 華東己二酸市場窄幅整理,下游入市積極性一般,主力貿易商報盤略上調,貿易商整體守價為主,實單商談出貨一般。 ● 后市預測 ● 預計,短期PA66市場整理運行。 No.3 PC:弱勢觀望 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 國內PC市場弱勢觀望氣氛延續,各地市場部分報盤仍窄幅回調中,商家心態謹慎,剛需視量商談。浙石化競拍,午后多輪加價成交。 ● 后市預測 ● 市場心態仍觀望為主,實單按需交投進行,預期近期行情窄幅整理延續。 No.4 PMMA:高位堅挺 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● PMMA供應緊張支撐作用大,持貨商報價高位,讓利意向暫無,但下游采購謹慎,低價難尋,高價有難度,場內成交跟進不足。 ● 后市預測 ● 預計,短線國內PMMA粒子市場區間震蕩,華東市場國產粒子參考17000-17500元/噸,華東市場進口粒子價格在16800-18500元/噸,后期將進一步關注原料及成交情況。 No.5 POM:波動有限 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 昨日午間國內POM廠家貨源緊缺,云天化上調出廠價700元/噸,其他國內廠家均已調價完畢;市場方面貨源緊張張,業者多隨行就市出貨為主,價格較為混亂,實盤多存商談空間;下游廠商畏高狀態下,剛需采購為主。 ● 后市預測 ● 預計,今日國內POM市場小幅震蕩走高,關注主力工廠最新調價消息及市場行情的進一步變化。 No.6 PET:趨弱運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 聚酯原料現貨價格較期貨走勢偏弱,PTA收跌60至5435元/噸,MEG收漲90至7335元/噸,聚合成本7104.15元/噸。期貨回落弱化聚酯瓶片市場商談氣氛,買盤跟進謹慎。原料現貨市場走弱對聚酯瓶片利好支撐有限。 ● 后市預測 ●

來源:第八元素

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢