【行業新聞】石油、天然氣、煤炭漲至新高,27座煤礦停產,缺口進一步擴大,8省市宣布上調電價,數十家化企原料價格上調

時間:2021-10-09 ?

要點:

“限電潮”已波及20省市,安徽、廣東、上海等8省市陸續宣布上調電價;

煤炭、石油、天然氣價格漲至新高,山西暴雨致27座煤礦停產,節后煤炭缺口或進一步擴大;

成本端價格上漲,供應端受政策限制減停產,原料貨緊價揚,數十家企業抱團漲價。

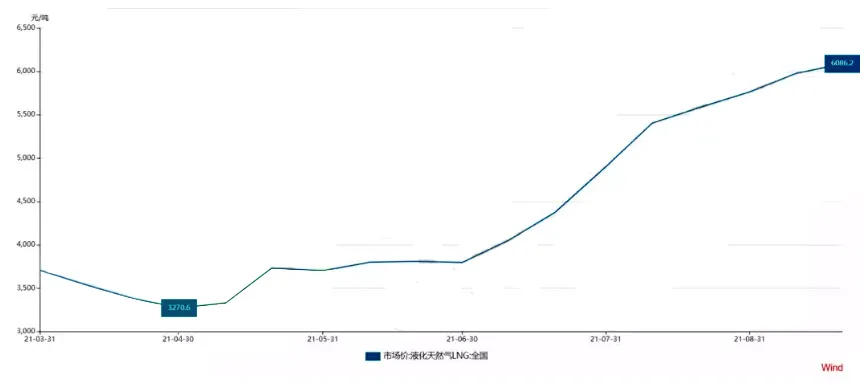

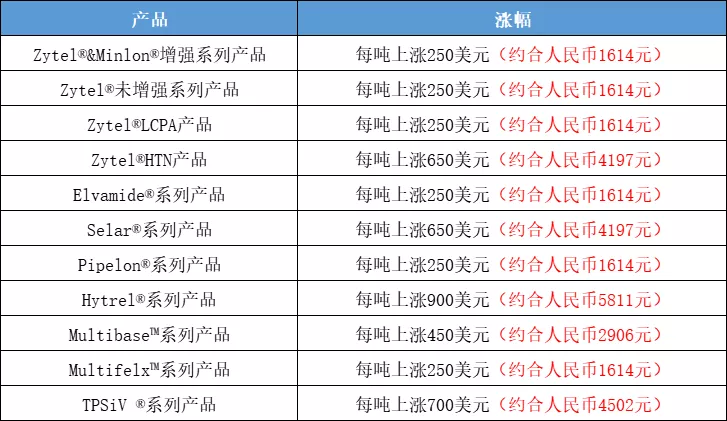

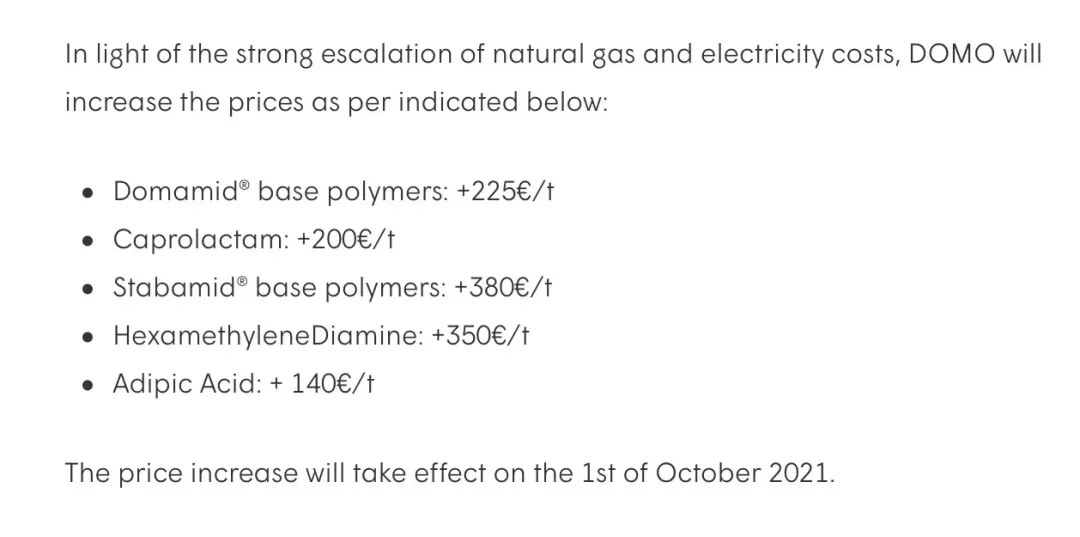

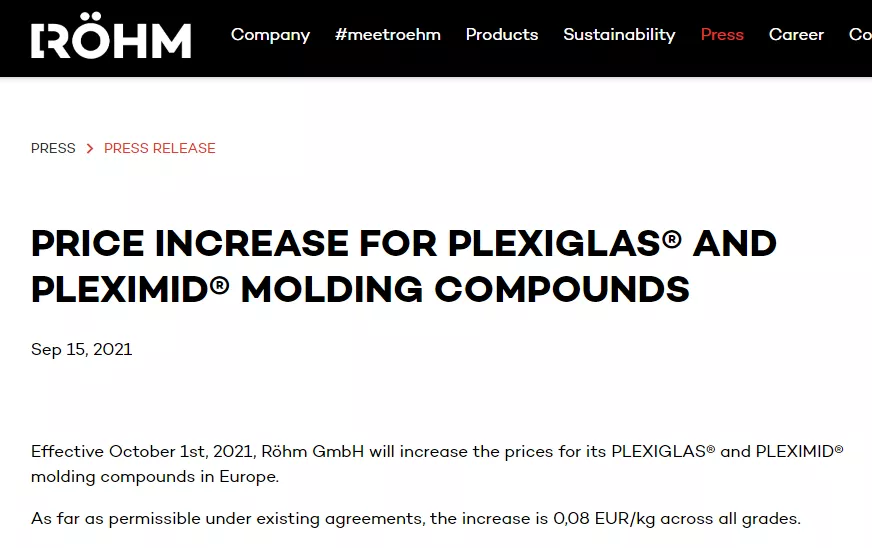

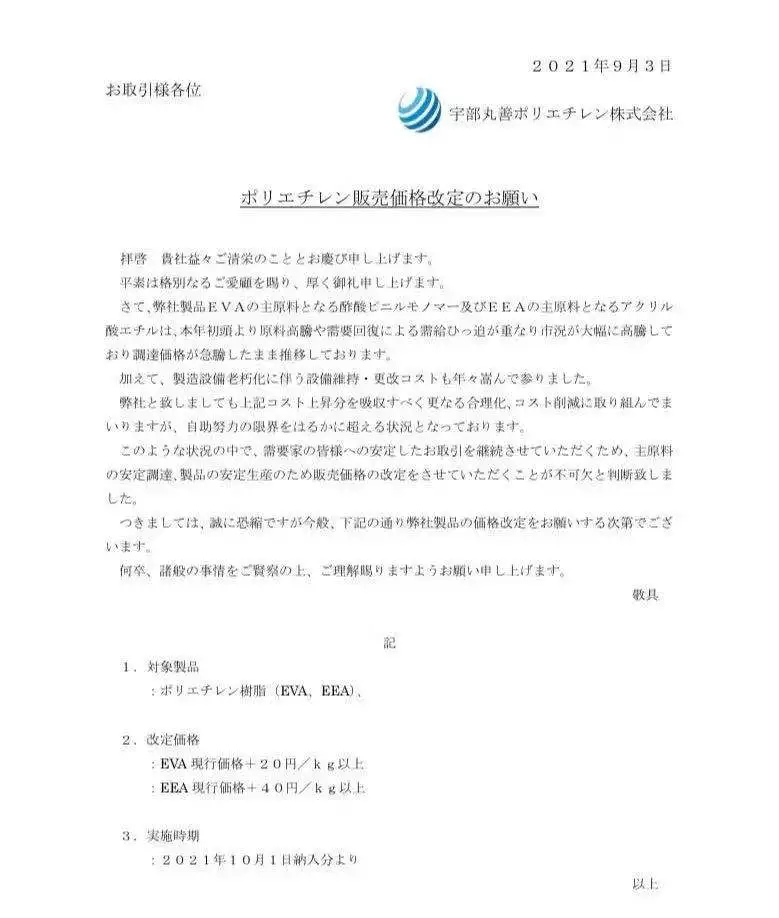

限電波及20個省市,8省市已上調電價 自工信部“點名”能耗排放不合格的十幾個省市地區后,“限電潮”已波及全國20個省市,“拉閘限電”導致部分工廠生產減產和停工,甚至連居民用電和部分公共設施也受到累及。隨著采暖季臨近,用電需求必然激增。這種背景下,電價上漲是解決限電和能耗雙控的有效手段之一。 據不完全統計,自7月底以來,已有至少8個省市地區允許“上網電價上浮”,浮動范圍均不超過此前國務院要求的10%上限。 在煤價屢創新高的背景下,安徽、廣東、寧夏、上海等地區已經陸續宣布,允許煤電市場交易電價在標桿電價基礎上向上浮動,這意味著,“基準價+上下浮動”的市場化機制推行一年多后,電價打開了上升通道。而在煤價持續高位的當下,或有更多市場化電力價格將進行上調。 能源告急!“三巨頭”價格屢創新高! 電力供應失衡是當下停限電的主要原因之一,煤炭資源告急在其中也起著推波助瀾的作用。據涂料采購網了解,近期不僅是煤炭告急,國際原油、天然氣等能源端“三巨頭”均面臨漲價和貨源告急的危機。 ?煤炭:動力煤漲超70%,我國煤價正處于歷史高位 目前陜西6000大卡動力煤起拍價格已經超過900元每噸,當地不少發電廠化工廠為了搶煤,甚至加價到每噸1000多元來競拍,競爭激烈。沿海港口5500大卡動力煤價格更是漲到每噸1200元以上的歷史高點,較年初時每噸上漲超400元。動力煤主力合約報每噸1053元,相比一個月前的每噸770元,單月漲幅超過36%;焦煤期貨也較上個月上漲超400元每噸。自8月下旬以來,動力煤漲幅已經超過70%,火電發電成本迅速上升,火電廠入網價和成本倒掛。 機構分析,從煤炭價格來看,當前我國煤價正處于歷史高位。需求方面,今年1月-8月份電力增長特別快,對煤炭需求大幅度上漲。供給方面,出于環保等因素,開采有所下降,且國慶期間山西暴雨,27座煤礦停產更是加劇了煤炭缺口,再加上全球范圍內,油氣等大宗商品都在上漲,一定程度上也助推了煤炭價格的走高。 ? 石油:油價達七年來最高水平,庫存即將降至10年低點 北京時間6日,WTI 11月原油期貨收漲1.31美元,漲幅1.69%,報78.93美元/桶,創2014年10月下旬以來的最高收盤價。布倫特12月原油期貨收漲1.30美元,漲幅1.60%,報82.56美元/桶,再創三年新高。 4日晚OPEC+決定按既定步伐逐步增產,每月增產40萬桶/日,而業內人士的共識是,增產速度至少達到80萬桶/日。原計劃會讓預期OPEC+加大增產的希望落空,紐約原油期貨周一急升至2014年來高位。油價達到七年來最高水平,庫存即將降至10年低點,這為又一波顯著上漲奠定了基礎。 ?天然氣:美國天然氣創13年新高,國內LNG年內上漲一倍 受冬季取暖季前全球供應緊張影響,美國天然氣期貨周二收于近13年來的最高水平。歐洲天然氣期貨漲22%,刷新歷史新高。英國天然氣價格一度突破400便士/撒姆,續創歷史新高。荷蘭TTF天然氣期貨大幅上漲,11月份合約大漲22%,收報117.9歐元/兆瓦時,創出歷史新高,年內漲幅已接近6倍。LNG亞洲市場現貨價格持續揚升,當前價格較7月底飆漲三成,達到過去五年同期平均值的三倍。中國液化天然氣LNG價格9月底至6086.2元/噸高位,較今年上半年4月底的3270.6元/噸上漲一倍。 需求端方面,全球疫情后的重啟推動了對天然氣需求的增長。中國電力需求躍升10%,電力需求遠高于疫情前的水平。亞洲海運煤炭價格的上漲促使發電企業轉而使用天然氣,進一步加劇對于天然氣的需求。 成本上漲、貨源告急,幾十種化工品上漲 成本端的貨緊價揚一級級傳導,增加了化工企業的生產成本,加之能耗“雙控”帶來的限電限產使得多個地區開工率再創新低,國內數十家塑料、化工企業發函調漲。與此同時,海外的情況也沒能讓大家松一口氣。從三季度起,巴斯夫、杜邦、陶氏等化工企業就陸續發函甚至多次發函,宣布四季度漲價事宜。部分產品最高上漲6000元/噸,漲幅高達30%,某些企業甚至宣布加收天然氣附加費等費用。 ? 巴斯夫:10月1日起Lupranate MDI產品的價格上調0.12美元/磅(約合人民幣1717元/噸);上調其聚氨酯業務的售價0.11美元/磅(約1566元/噸);在北美將二甲基氨基丙胺 (DMAPA) 的價格提高0.15美元/磅;提高以Baxxodur?品牌銷售的部分聚醚胺在北美的價格。 10月1日起,或在現有合同允許的情況下,巴斯夫將提高北美地區1,4-丁二醇(BDO)和衍生品的價格,最高上漲0.18美元/磅(約合人民幣1997元/噸)。 ? 杜邦:10月1日起上調亞太地區部分產品價格,涉及產品包括長碳鏈尼龍、特種高溫尼龍、醇溶尼龍、熱塑性彈性體等多款產品,最高上漲達5800元/噸。 ? 三井化學SKC:聚甲苯二異氰酸酯(TDI)將從10月1日起提高20日元/千克(約1175元/噸)以上的價格。 ? 利安德巴塞爾:10月1日起,其1,4,丁二醇(BDO)及其衍生物上調0.14美元/磅-0.18美元/磅不等(約1993元/噸-2562元/噸)。 ? 道默化學:10月1日起,上調PA6/PA66及其原料的售價,最高上漲1000-2800元/噸左右。 ? 斯泰潘(STEPANPOL):10月1日起,上調其美洲生產的STEPANPOL?和TERATE?硬泡聚酯多元醇的價格0.10美元/磅(約1418元/噸)。 此外由于阻燃劑的價格大幅上漲,所有含阻燃劑的產品將額外提高0.02美元/磅,總計上漲0.12美元/磅(約1717元/噸)。 ? 科慕:10月1日起,上調中國區內所有規格的Ti-Pure?鈦白粉150美元/噸(約合人民幣967元/噸)。 ? 亞什蘭:10月1日起,其1,4,丁二醇(BDO)及其衍生物上調0.14美元/磅-0.40美元/磅不等(約1993元/噸-5696元/噸)。 ? 朗盛:10月1日起,對PA66、PA6、PBT等產品進行提價,最高上漲6000元/噸。 ? 羅姆化學(原贏創):10月1日起提高其PLEXIGLAS?和PLEXIMID? PMMA(聚甲基甲酯丙烯酸樹脂)的售價0.08歐元/千克(約606.5元/噸)。 ? 可樂麗:10月1日起,在全球范圍內上調所有等級的SEPTON?、HYBRAR?氫化苯乙烯類彈性體和TU聚合物的售價,上漲0.44美元/磅(約3142元/噸)。 ? 宇部丸善:10月1日起上調其EVA樹脂和EEA樹脂的售價,其中EVA樹脂價格上調20日元/千克(約1176元/噸),EEA樹脂上調40日元/千克(約2352元/噸)。 ? 亨斯邁:將對在歐洲、非洲、中東和印度的所有MDI銷售征收每噸125歐元的天然氣附加費,以應對該地區不幸且史無前例的天然氣價格上漲。附加費將于2021年10月1日生效,并且是先前宣布的MDI價格上漲的補充。 ? 盛禧奧:自10月1日起,或在現有合同條款允許的情況下,上調公司所有等級聚苯乙烯(PS)、ABS和SAN等樹脂價格,最高上漲60歐元/噸(約446人民幣) 疫情仍在蔓延,天然氣、石油、煤炭等一次能源告急,海運費、運價持續飆漲,國內“雙限”管控趨嚴,供需失衡狀態愈演愈烈……這些 “灰犀牛”事件接踵而來,一拳拳打在塑料人的面門上,并將持續作用在2021年僅剩的3個月中。貨源的告急是否會加劇?塑料的價格是否會繼續分化?價格的天花板能否刷新?小八將持續跟蹤報道。 No.1 PP:小幅調整 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 9月30日期貨震蕩走高,支撐現貨價格。臨近假期,市場交投氣氛轉淡。市場低價貨源較少,工廠采購積極性不高。 ● 后市預測 ● 預計,今日國內聚丙烯市場延續高位,以華東拉絲為例預計價格運行區間在9600-9800元/噸。 No.2 PE:價格上漲 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 9月30日PE市場價格多數上漲,華北大區線性漲100-150元/噸,高壓漲50-100元/噸,低壓拉絲和膜料漲50-100元/噸,中空部分漲50-150元/噸;華東大區線性和高壓部分漲50-150元/噸,低壓膜料部分漲50-100元/噸,拉絲漲跌50元/噸;華南大區線性漲50-150元/噸,高壓漲50-100元/噸,低壓膜料、拉絲和注塑漲50-100元/噸。線性期貨高開震蕩,部分石化上調出廠價,持貨商報盤隨行走高,終端接貨意向欠佳,實盤價格側重商談。 ● 后市預測 ● 預計,今日PE市場價格延續高位整理趨勢,以LLDPE為例,預計主流價格在9400-9700元/噸。 No.3 ABS:窄幅震蕩 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 9月30日華南市場賣盤減少,商家挺價帶動部分價格小漲。華東市場盤整運行,下游工廠謹慎控制庫存水平。 ● 后市預測 ● 預計,今日ABS市場將弱勢整理運行。 No.4 PS:微幅調整 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 9月30日原料苯乙烯震蕩走高,給予PS價格支撐;持貨商繼續出貨為主,節前備貨接近尾聲,市場交投一般。 ● 后市預測 ● 預計,今日國內PS市場價格或窄幅調整,普通GPPS運行區間10500-11250元/噸,普通HIPS運行區間12000-12700元/噸。 No.5 PVC:價格上行 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 9月30日期貨震蕩走高,貿易商報價調漲,下午期貨繼續拉漲,臨近假期,貿易商操作積極性不高,下午多數封盤不報,部分報價繼續調漲,下游逢低補貨。 ● 后市預測 ● 短期看,PVC供需雙弱,基本面支撐仍強,預計PVC市場仍延續漲勢,需密切關注社會庫存情況。 No.6 EVA:橫盤整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 9月30日EVA貿易商庫存不高低位,貿易商報價堅挺,下游工廠采購積極性低,隨用隨拿,實盤價格多側重買賣雙方商談。 ● 后市預測 ● 預計,短期EVA價格或窄幅整理,VA18含量發泡貨源或在27500-29000元/噸。 No.1 PA6:需求欠佳 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 9月30日部分下游工廠節前剛需補貨使切片市場成交氣氛好轉,價格略有上漲。實際實單商談。 ● 后市預測 ● 預計,短期PA6市場或出現上漲行情。 No.2 PA66:橫盤運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 9月30日華東己二酸市場堅挺運行,工廠掛牌及收款價上調,貿易市場操盤心態謹慎,多封盤等待過節,部分報盤向收款價靠攏。下游節前跟進情況一般,實單高位落實有限。 ● 后市預測 ● 預計,短期PA66市場偏弱震蕩。 No.3 PC:溫和觀望 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 9月30日,國內雙酚A市場報盤延續上調,PC市場心態觀望為主,各地報盤調整有限,部分低端溫和試探存在。 ● 后市預測 ● 目前PC行業開工低位維持,進口貨源商談清淡,預期市場,商家謹慎觀望,關注假期后需求面開工運行狀態的進一步變化。 No.4 PMMA:區間整理 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 9月30日市場交投氣氛一般,持貨商報價變化有限,節前采購氣氛觀望,僅零星剛需存在,多數等待節后進一步操作。 ● 后市預測 ● 預計,今日國內PMMA市場堅挺運行,多關注原料及下游工廠動態,國內粒子華東市場價格參考在16600-17300元/噸,進口粒子華東市場參考16400-18500元/噸多關注場內實單成交情況。 No.5 POM:價格趨穩 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 9月30日臨近國慶假期,場內交投愈發冷清。國內工廠均無最新調價消息;市場方面,下游限電情況后走勢待觀望,業者暫無過低報盤意向,但節后需求難有樂觀預期,隨行出貨實盤可談。下游廠商入市意愿低迷,少量剛需交投為主。 ● 后市預測 ● 綜合來看,利空因素居多,預計國內POM市場偏弱震蕩運行為主。預計今日華東市場POM價格在19500-21500元/噸。 No.6 PET:漲跌互現 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 9月30日聚酯原料期貨市場漲跌互現,PTA主力收跌48至5088,乙二醇主力收漲408至6470。原料期貨支撐帶動聚酯瓶片工廠午后上漲50-100,供應商實單參考7300-7500。考慮到成本端支撐加強疊加工廠供應偏緊,對價格提升形成一定利好推動。但由于節前下游備貨告一段落,現貨市場成交氣氛明顯轉淡。 ● 后市預測 ● 預估聚酯瓶片價格將呈現高位震蕩格局,商談參考7000-7300元/噸。

????

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢