截止至9月29日,浙江省官網未發布限電令新規定,但當地很多企業發布公告稱,由于限電的因素,一些生產企業不得不臨時停產。

浙江省對轄區內重點用能企業實行用電降負荷,在確保安全的前提下對重點用能企業實施停產,預計將停產至9月30日。

那么,浙江省的PP、PE生產裝置情況怎么樣?對市場的影響持續到什么時候?我們就以此把PP、PE生產裝置的具體情況做一個匯報:

PP生產裝置方面

浙江石化:產能90萬噸,其中一線45萬噸PP在9月27日因故障停產3——4天,并未受到寧波限電的影響;

寧波福基:120萬噸,據稱因寧波限電影響PDH停產一套,PP停產一條線,一共40萬噸;

富德:40萬噸,目前負荷正常,據稱因限電影響,目前正在談論如何停車降負;

臺塑寧波:45萬噸,受到寧波限電的影響,停車一條線,影響產能17萬噸;

紹興三園:50萬噸,目前生產狀況正常;

鎮海煉化:50萬噸,目前生產狀況正常;

興興:60萬噸,目前僅粉料生產正常,其他情況未知;

……

以上PP產能共計455萬噸,受到影響的產能較少。

PE生產裝置方面

浙江石化:75萬噸,目前生產情況正常;

華秦:40萬噸,據說因受到寧波限電影響,負荷將要下降;

鎮海煉化:45萬噸,目前生產情況正常;

……

以上PE產能共計160萬噸,受到影響的產能較少。

另外,福建省工信廳發布關于啟動有序用電的通知,稱9月28日至30日福建省電力供應將出現200萬千瓦電力缺口,10-12月也將出現較大電力電量缺口;

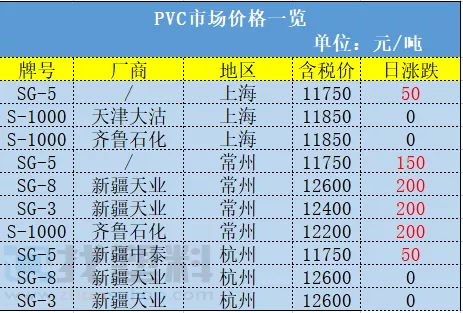

目前,未有消息稱影響到塑料生產裝置,但福建的用電也處于十分緊張的地步。 為確保電網運行安全,9月28日-30日,10月4日至16日期間,各設區市具體負荷調控指標見附件,后續有序用電負荷調控指標將視負荷和供電能力變化情況另行下達。 PVC一漲再漲,主要原因會是什么? 據了解,29日,PVC期貨價格再次上漲2.76%,最高價格甚至突破了12000元/噸。 我們按照歷史數據來對比一下,在2021年2月份,PVC價格還在7596元/噸;年初迎來第一波漲價潮,年中再次迎來第二波漲價潮,價格直接被推上了12769元/噸,上漲5173元,漲幅68.1%! PVC漲價的原因應該是:PVC主要的生產企業因電石供應、成本、地方電力緊張等影響開工節前維持緊張態勢,供應維持略緊,PVC市場價格繼續上漲100-200不等,實盤成交重心小幅推高,乙烯法市場貨源緊張,部分價格預期看高至13000元/噸。 現在的PVC行業,一些主要的生產企業基本上都在上調報價: 新疆中泰:PVC裝置整體開工9成附近,少量庫存,預售高位,暫計劃下午出價,計劃上調。前期疆內電石法5型報價在10100元/噸現匯出廠(烏昌),針對南疆客戶報價10050元/噸現匯出廠,疆內多維持老戶。 內蒙宜化:30萬噸/年PVC裝置正常生產,日產800多噸,廠區9月27日暫未報價,計劃上調,前期5型粉報價參考10800元/噸承兌。 內蒙君正化工:70萬噸PVC裝置正常生產,9月27日暫未計劃報價,明日出價,有上調計劃。前期5型粉對華北報價執行10800元/噸承兌價格,實際成交有議價。 遼寧航錦科技:4萬噸/年裝置開工5成,9月27日,企業報價上漲,5型電石料出廠報價13000元/噸現匯,3型暫不報價,實單商談為主。 黑龍江昊華:25萬噸/年PVC裝置開工4成。9月27日,企業報價上調,五型料出廠報價11400元/噸承兌,現匯低50元/噸,外銷低50元/噸,實際成交商談。 河南昊華宇航化工:40萬噸PVC裝置開工7成左右,9月27日,8型報價12500元/噸承兌出廠,報價上調,5型/3型暫無貨,現匯低100元/噸。 鄂爾多斯氯堿化工:80萬噸/年PVC裝置正常生產,9月27日,廠區基本無庫存,當前主發訂單,未報新價。周邊5型小包報價參考11100元/噸承兌或以上。 德州實華:40萬噸PVC裝置開工不高。9月27日,最新價格上調500元/噸,電石法7型執行12500元/噸承兌自提,8型執行12500元/噸承兌自提,現匯價格在此基礎上低100元/噸。 市場火爆,現貨拿到就是賺到! 一、通用塑料市場 1PP:延續漲勢 ● 影響因素 ● 期貨震蕩上行,繼續提振現貨市場,加之多數生產企業上調出廠價格,貨源成本支撐較強。貿易商心態向好,追漲明顯,市場重心走高。下游來看謹慎觀望為主,節前采購積極性有限,市場高價成交不暢。 ● 后市預測 ● 預計,今日PP現貨市場居高難下,以華東地區拉絲價格為例,預計拉絲主流價格在9500-9600元/噸。 2PE:漲跌不一 ● 影響因素 ● PE市場價格漲跌不一,華北大區線性部分漲跌50元/噸,高壓部分漲50-100元/噸,低壓拉絲和膜料部分漲跌50-100元/噸,中空部分漲50元/噸,注塑部分漲50-100元/噸; 華東大區線性部分跌50-100元/噸,高壓部分漲跌50-100元/噸,低壓膜料部分漲50-100元/噸,注塑部分跌50-100元/噸; 華南大區線性和高壓漲50-100元/噸,低壓拉絲漲50-100元/噸,中空和注塑低價漲50-100元/噸,膜料漲50-100元/噸。 線性期貨高開高位震蕩,石化繼續調漲出廠價,貿易商隨行報盤為主,終端下游對高價原料多有抵觸,現貨市場交投氣氛清淡,實盤價格側重一單一談。 ● 后市預測 ● 預計,今日國內PE市場或窄幅回調,LLDPE主流價格預計在9200-9500元/噸。 3ABS:偏弱整理 ● 影響因素 ● 華南市場除個別主流牌號補空小漲外,多數牌號價格陰跌。華東市場交投氣氛平淡,買盤補貨意向不高。 ● 后市預測 ● 預計,今日ABS價格維持高位震蕩態勢,或伴隨局部繼續陰跌。 4PS:價格小漲 ● 影響因素 ● 原料苯乙烯窄幅調整,PS持貨商積極出貨為主,下游買盤剛需跟進,市況一般。 ● 后市預測 ● 預計,短期PS市場或局部小幅拉漲。 5PVC:繼續上漲 ● 影響因素 ● 期貨延續強勢,現貨貨源不多,商家惜售,市場報價不多,成交價不斷上漲。原料價格漲幅仍然較快,PVC企業開工偏低,出廠價調漲幅度依然較快。 ● 后市預測 ● 預計,今日國內PVC市場繼續略漲,華東SG-5或將在11900-12200元/噸。 6EVA:高位整理 ● 影響因素 ● EVA貿易商庫存不高,給予市場一定支撐,下游工廠謹慎觀望,采購剛需,實盤價格多側重買賣雙方商談。 ● 后市預測 ● 預計,今日EVA市場價格或將窄幅整理,VA18含量發泡料或在27000-29000元/噸。

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢